22 / 942

22 / 942

La normalisation comptable

22

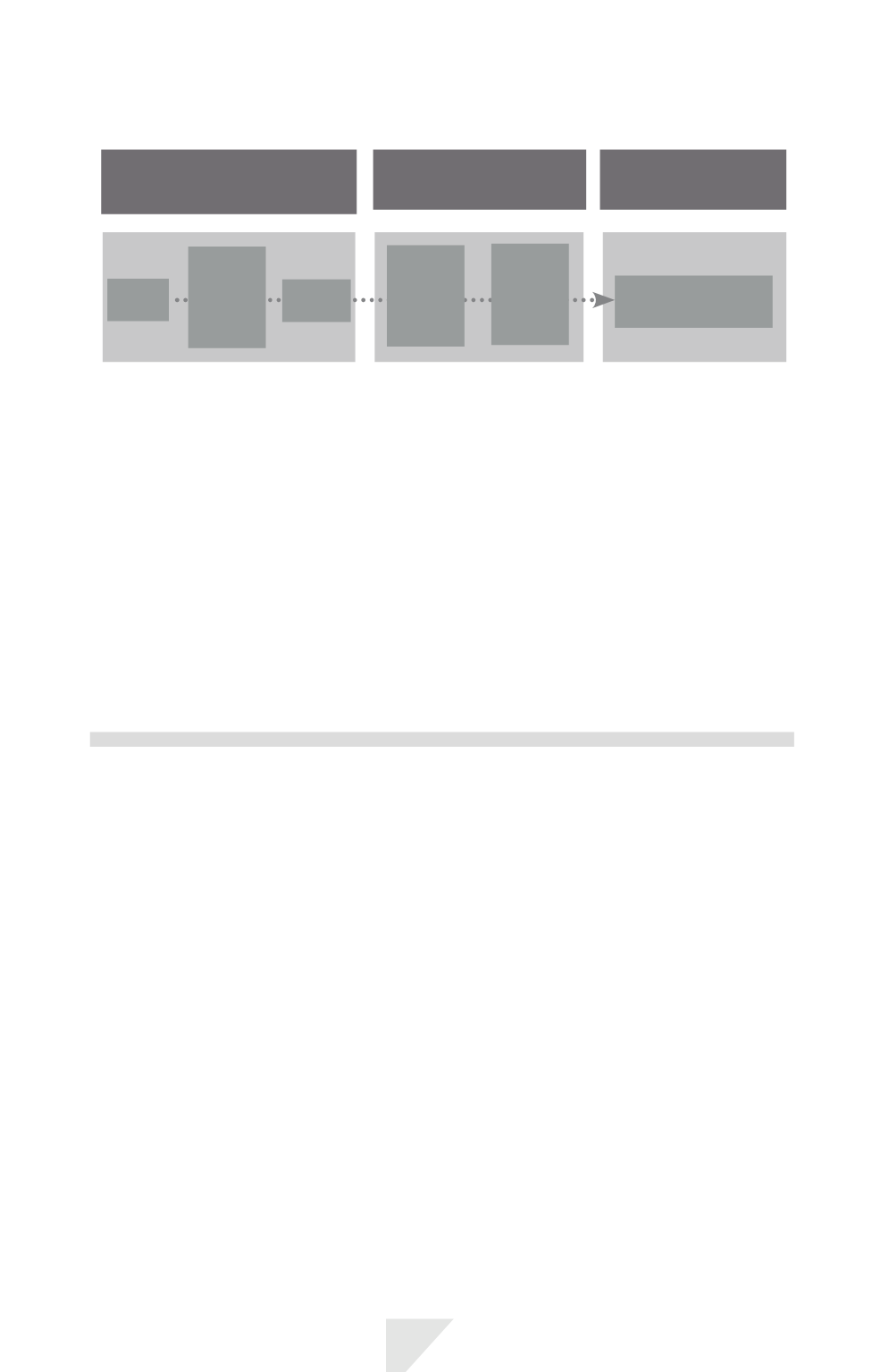

Programme

de recherche

Programme d’élaboration

des normes

Programme

de suivi

Suivi après mise

en œuvre*

Texte

publié

Exposé-

sondage*

Propo-

sition

Recher-

che

Document

de

réflexion*

* Publié pour recueillir les commentaires du public.

Ce processus a subi plusieurs modifications dans le temps, toujours dans le

sens d’une consultation plus large des parties prenantes à l’information finan-

cière. Les modifications les plus récentes concernent :

- en amont de l’élaboration d’une nouvelle norme, la publication aux fins de

commentaires du document de réflexion de l’IASB (« discussion paper ») ;

- en aval de la publication d’une nouvelle norme, la mise en place d’un pro-

gramme de suivi après mise en œuvre (« post implementation review »). Les

premières revues post application concernent les normes IFRS 8 « Secteurs

opérationnels » et IFRS 3 « Regroupements d’entreprises ».

Cadre conceptuel et caractéristiques du référentiel IFRS

1)

Cadre conceptuel

Le cadre conceptuel :

- n’est pas une norme internationale ;

- ne définit aucun principe d’évaluation ou d’information ;

- ne peut supplanter une norme internationale spécifique.

Le cadre conceptuel définit les concepts à la base de la préparation des états

financiers destinés aux utilisateurs externes.

Le cadre conceptuel IFRS repose sur la considération suivante :

« L’objectif de l’information financière à usage général est de fournir, au sujet

de l’entité qui la présente, des informations utiles aux investisseurs, prêteurs et

autres créanciers actuels et potentiels aux fins de leur prise de décisions quant

à la fourniture de ressources à l’entité… »