321 / 942

321 / 942

IAS 19 – Avantages du personnel

321

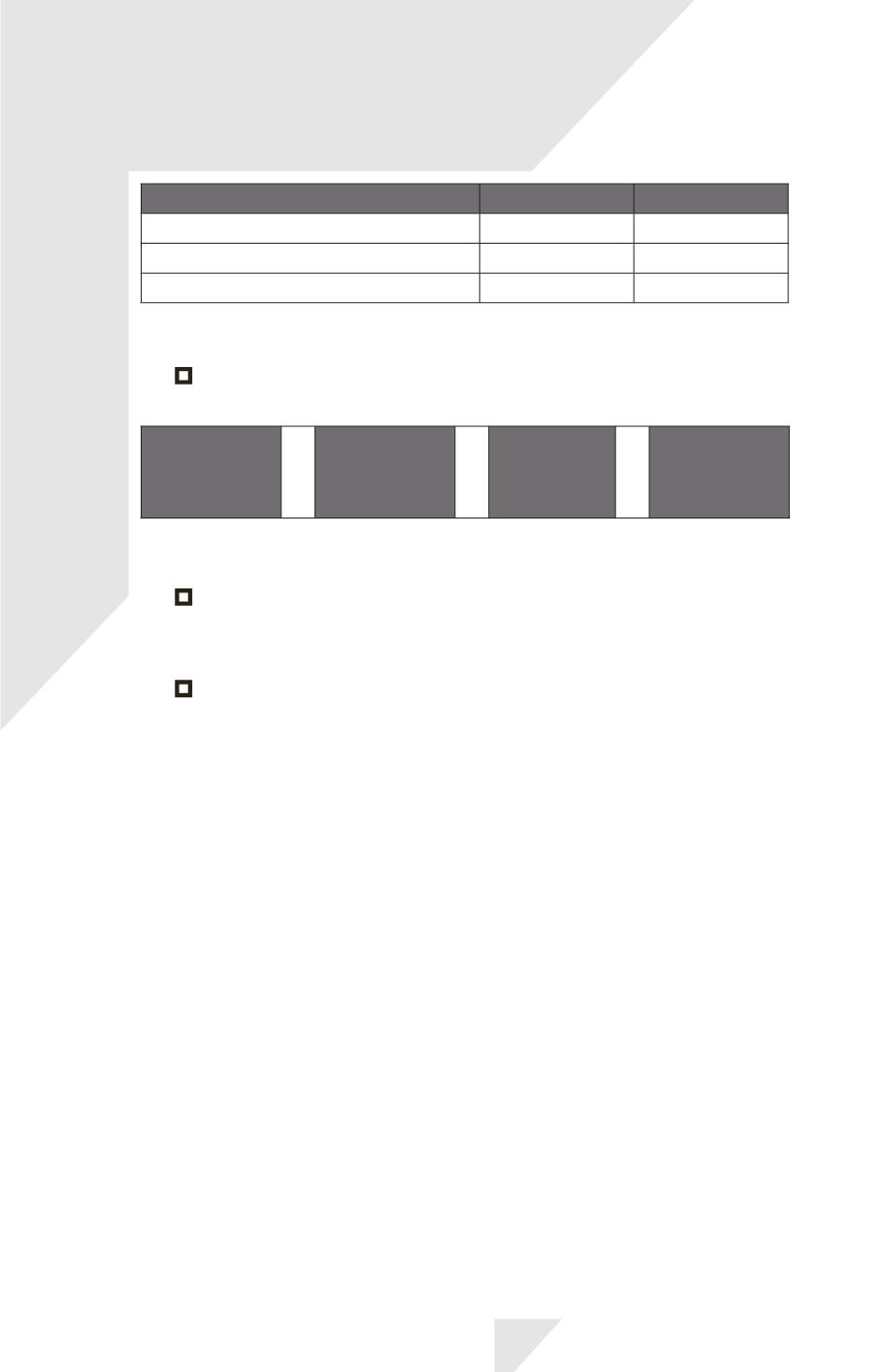

31/12/N

Plan A

Plan B

Valeur actuelle de l’obligation

1 000

1 000

Juste valeur des actifs associés au plan

750

1 300

Plafonnement de l’actif

–

1 100

Quel doit être le passif (l’actif) net enregistré au bilan pour chacun des plans selon la norme

IAS 19 ?

■

passif net de 250 pour A, actif net de 100 pour B

On obtient le passif (l’actif) net en effectuant l’opération suivante :

Passif (actif

net) au titre

de prestations

définies

=

Valeur

actualisée

de l’obligation

–

Juste valeur

des actifs

du régime

–

Effet du

plafonnement

de l’actif

11.

Selon IAS 19, quand les indemnités de fin de contrat interviennent plus de 12 mois

après la fin de l’exercice où l’obligation est née, elles doivent faire l’objet d’une actualisation.

■

Vrai

12.

Quelle(s) affirmation(s) parmi les suivantes est (sont) vraie(s) concernant le coût des

services passés relatif aux avantages postérieurs à l’emploi ?

■

Il peut être négatif