327 / 942

327 / 942

IAS 37 – Provisions…

327

qu’une obligation actuelle existe à la date de clôture. Cette probabilité peut

s’appuyer sur l’opinion d’experts ou sur des événements survenus après la date

de clôture.

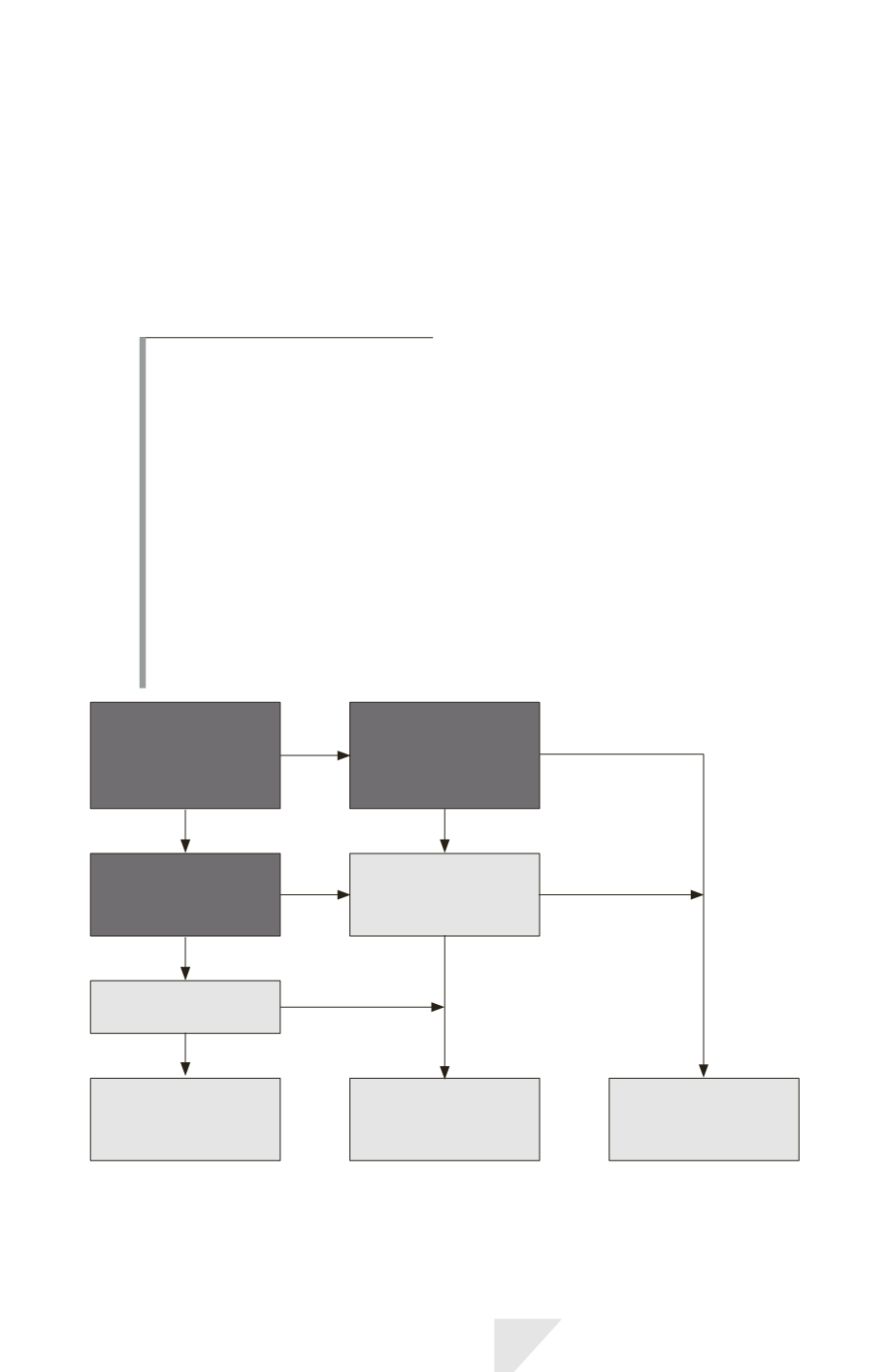

La constatation ou non d’une provision peut être résumée par l’arbre de déci-

sion suivant.

I

LLUSTRATION

1 : I

DENTIFICATION DES

PROVISIONS

Les données

Déterminer, dans les cas suivants, s’il y a lieu ou non de constituer une

provision.

1.

Un fabricant accorde une garantie lors de la vente de ses produits. Selon

les termes du contrat de vente, le fabricant s’engage à réparer ou à rem-

placer les produits défectueux dans un délai de 3 ans à compter de la date

de vente. D’après l’expérience passée, il est probable qu’il y aura certaines

réclamations au titre de la garantie.

2.

Le 12 décembre N, le conseil d’administration d’une entreprise a décidé

de fermer une division. Avant la date de clôture, la décision n’a été commu-

niquée à aucune personne concernée et aucune autre étape n’était fran-

chie pour exécuter cette décision.

Obligation actuelle

résultant d’un fait

générateur

d’obligation ?

Sortie

de ressources

probable ?

Provision

Obligation

potentielle ?

Faible ?

Information

sur le passif

éventuel

Ne rien faire

Estimation fiable ?

Non

Oui

Non

Non

Non

Oui

Oui

Oui

Non

Oui