322 / 942

322 / 942

Passifs

322

E X E R C I C E S C O R R I G É S

Exercice 1

1.

La bonne réponse est : 146 410. Le salaire de l’année N de 100 000 est censé aug-

menter de 10 % par an. Au 31/12/N + 4, il sera évalué à 100 000

1,1

4

, soit 146 410.

C’est sur cette base de salaire que sera calculé l’avantage.

2.

La bonne réponse est : 14 641. Le bénéficiaire percevra 2 % de son dernier salaire sur

5 ans de services, soit :

■

5

2%

146410 = 14641.

3.

La bonne réponse est : 2 409. Au 31/12/N, le bénéficiaire a effectué une année de

service. Il a droit à un avantage de :

■

1

2%

146410

1,05–4 = 2409.

4.

La bonne réponse est : 5 059. Au 31/12/N + 1, le bénéficiaire a effectué 2 années de

service. Il a droit à un avantage de :

■

2

2%

146410

1,05–3 = 5059.

5.

La bonne réponse est : 121. Le coût financier relatif à l’exercice N + 1 ressort à :

■

2409

5% = 121.

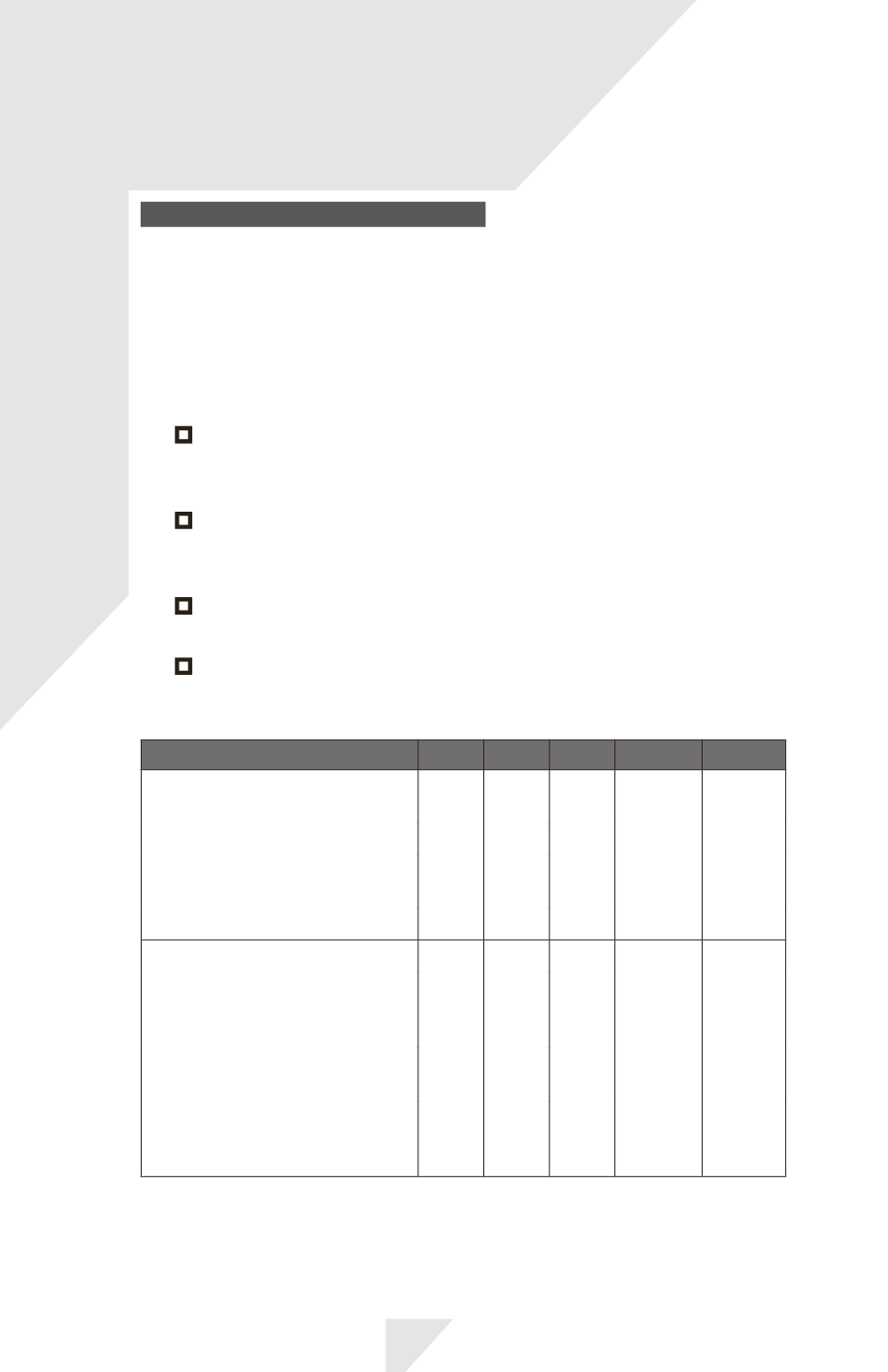

Le tableau suivant illustre la manière dont se compose l’obligation pour

un employé dont on présume qu’il quittera l’entreprise au bout de 5 ans :

Année

N N + 1 N + 2 N + 3 N + 4

Avantages attribués par salarié

au titre :

Des exercices antérieurs

0 2 928 5 856

8 784 11 712

De l’exercice en cours (1 % du

salaire final)

2 928 2 928 2 928

2 928

2 928

Total

2 928 5 856 8 784 11 712 14 640

Obligation par salarié à l’ouverture

0 2 409 5 059

7 967 11 153

Coût financier (obligation à

l’ouverture

taux d’actualisation à

5%)

0 121

253

398

558

Coût des services rendus au cours

de l’exercice

2 409 2 529 2 655

2 788 2 928

Obligation à la clôture

2 409 5 059 7 967 11 153 14 639

(

arrondis à

14 640

)