325 / 942

325 / 942

CHAPITRE

IAS 37 – Provisions…

325

Provisions,

passifs éventuels

et actifs éventuels

IAS 37

L ’ E S S E N T I E L D E L A N O R M E

Éclairage des auteurs

La norme encadre strictement les conditions de comptabilisation (fait généra-

teur), les modalités d'évaluation des provisions, les informations à fournir y affé-

rentes, réduisant ainsi les possibilités de « lissage » du résultat.

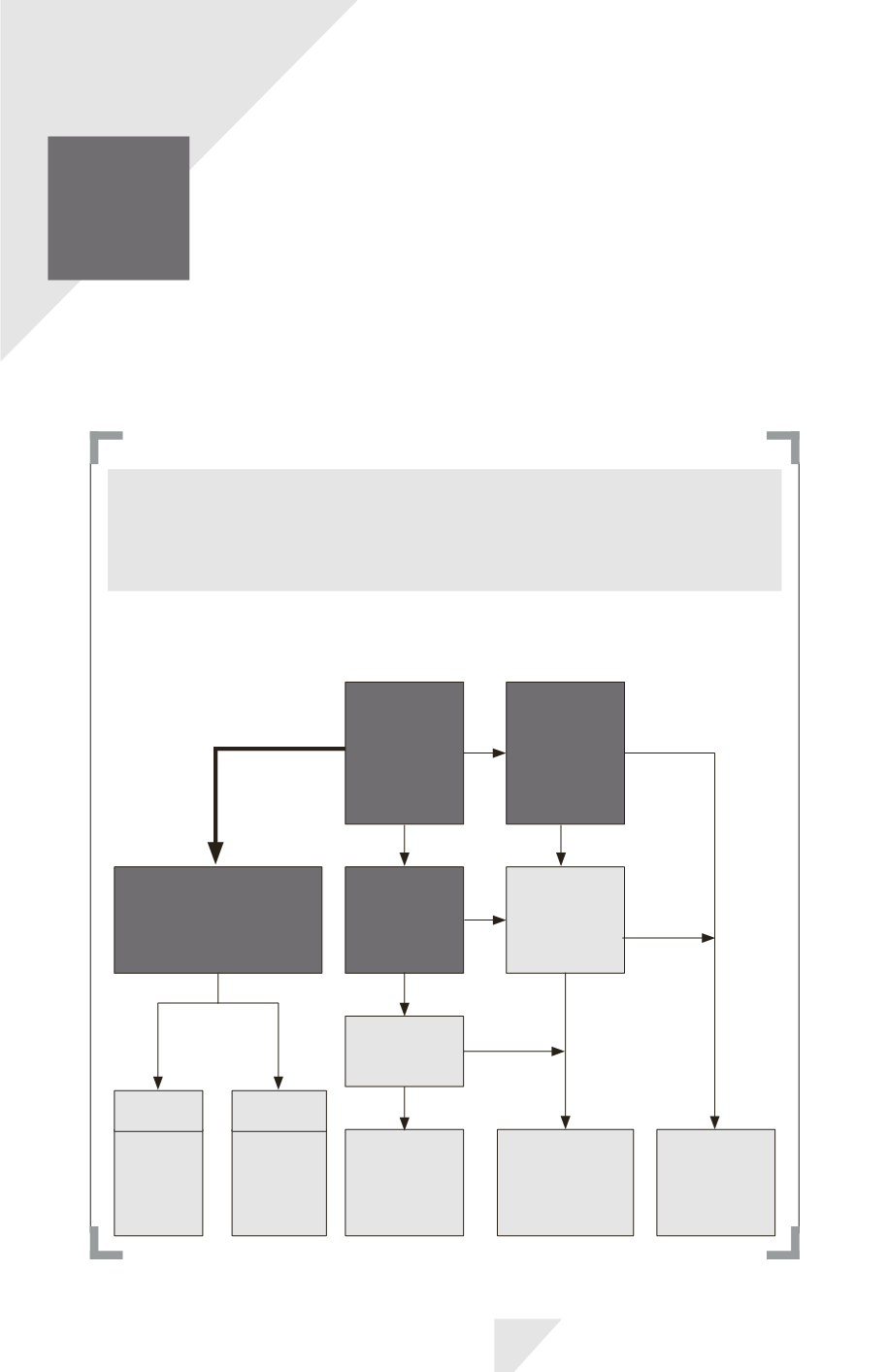

La constatation d’une

provision

* peut être résumée par l’arbre de décision

suivant :

Obligation juridique

ou implicite

Sortie

de

ressources

probable ?

Obligation

potentielle ?

Faible ?

Provision

Information

sur le passif

éventuel

Ne rien

faire

Méthode

de l’issue

la plus

probable

Unique

Méthode

de la

valeur

attendue

Multiple

Oui

Oui

Oui

Estimation

fiable ?

Oui

Oui

Non

Non

Non

Non

Non

Obligation

actuelle

résultant

d’un fait

générateur

d’obligation ?