520 / 942

520 / 942

Situations particulières

520

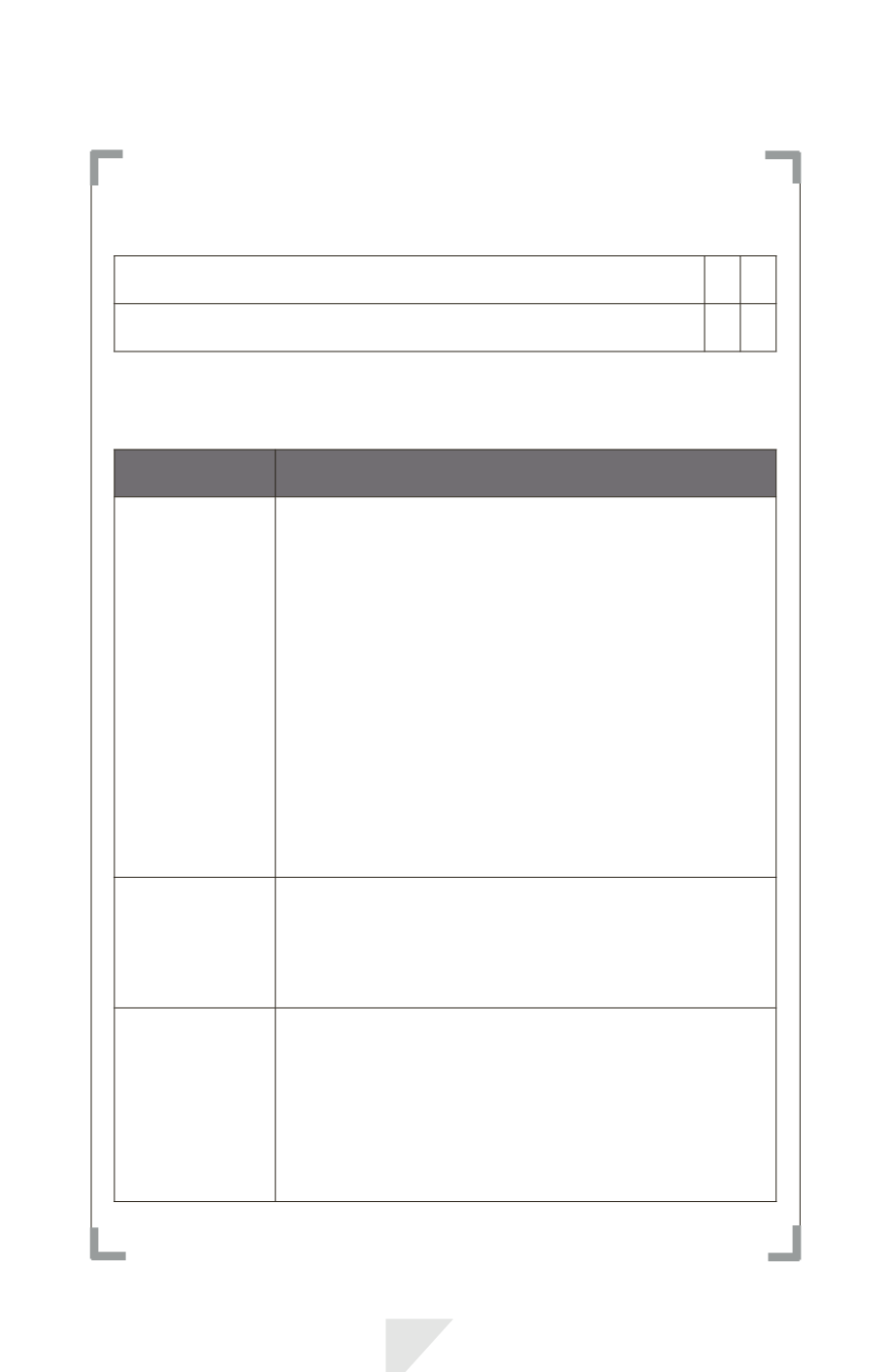

Schéma général de comptabilisation

Biens

comptabilisés en actif ou en charge

au moment de l’obtention

ou

Services comptabilisés en actif ou en charge au fur et à mesure de l’obtention

X

Capitaux propres

si transaction réglée en

instruments de capitaux propres

ou

Passif

si transaction réglée en

trésorerie

X

Évaluation

Nature

de la transaction

Modalités d’évaluation

Transactions

dont le paiement

est fondé

sur des actions

et qui

sont réglées

en instruments

de capitaux

propres

Évaluation à la juste valeur des biens ou services reçus,

ou, à défaut, si non fiable, par référence à la juste valeur

des instruments de capitaux propres.

Cette juste valeur n’est pas réévaluée ultérieurement.

Transactions menées avec des membres du personnel et des tiers

fournissant des services similaires : évaluation obligatoire à la juste

valeur des instruments de capitaux propres attribués.

Attribution immédiate des instruments de capitaux propres :

comptabilisation intégrale à la date d’attribution.

Attribution des instruments de capitaux propres subordonnée

à la réalisation de conditions: comptabilisation de la charge tout

au long de la période d’acquisition des droits.

Modalités d’évaluation et de comptabilisation différenciées

selon la nature des conditions :

- conditions de services ;

- conditions de performance non liées au marché ;

- conditions de marché.

Transactions

dont le paiement

est fondé sur des

actions et qui

sont réglées en

trésorerie

Évaluation des biens ou des services acquis, ainsi que du passif

encouru, à la juste valeur de ce passif.

Réévaluation de la juste valeur à chaque date de clôture ainsi qu’à

la date de règlement, en comptabilisant en résultat toute variation

de juste valeur.

Transactions

dont le paiement

est fondé

sur des actions

et prévoyant une

possibilité de

règlement

en trésorerie (ou

d’autres actifs)

Si l’entité est soumise à un engagement de régler en trésorerie

ou en autres actifs : comptabilisation de la transaction comme

une opération dont le paiement est fondé sur des actions

et qui est réglée en trésorerie.

Si l’entité n’est pas soumise à un tel engagement : comptabilisation

de la transaction comme une opération dont le paiement

est fondé sur des actions et qui est réglée en instruments

de capitaux propres.