627 / 942

627 / 942

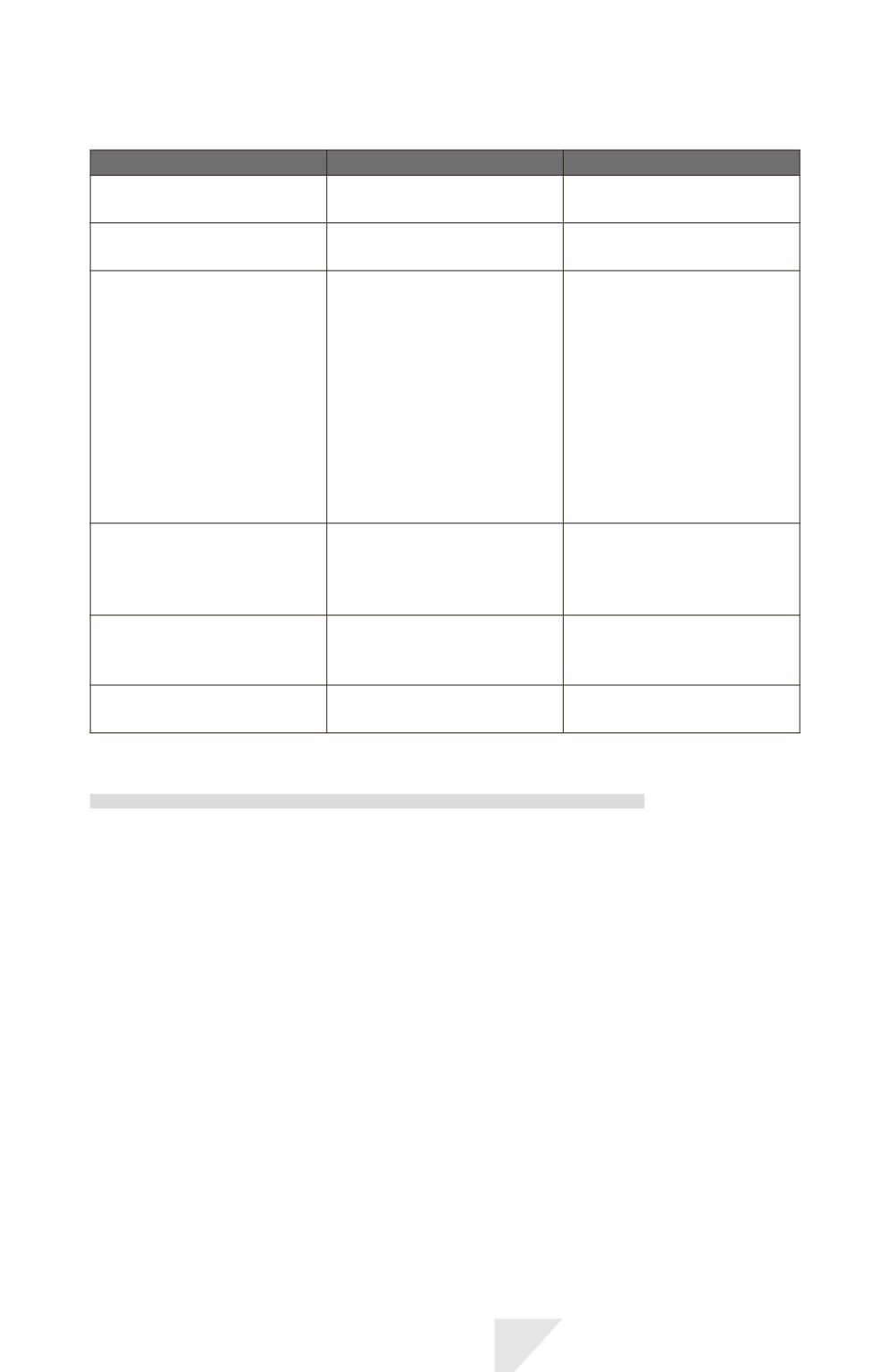

Normes IFRS

Règles françaises

Participation

dans une coentreprise

Mise en équivalence

Intégration proportionnelle

Cession partielle avec perte

d’influence notable

Participation réévaluée

à la juste valeur

Quote-part conservée

non réévaluée

Prise en compte

des quotes-parts de pertes

dans les entreprises associées

ou les coentreprises

Prise en compte systématique

des quotes-parts de pertes de

l’entreprise associée à hauteur

de l’investissement relatif aux

titres mis en équivalence,

augmenté des éléments

faisant partie intégrante de

l’investissement net dans

cette entreprise (comme, par

exemple, les créances non

commerciales à long terme).

Prise en compte des

quotes-parts de pertes à

hauteur uniquement de

l’investissement portant sur

les titres mis en équivalence.

Les quotes-parts de pertes

supplémentaires ne sont

constatées que si l’entreprise

a l’obligation ou l’intention

de ne pas se désengager

financièrement.

Perte de valeur

En diminution des titres mis

en équivalence (comprenant le

goodwill).

En diminution de l’écart

d’acquisition qui est présenté

séparément en principe

français.

Reprise de la perte de valeur

Possible en totalité.

Impossible car toute perte de

valeur imputée sur le goodwill

est définitive.

Présentation du goodwill

au bilan

Inclus dans la valeur comptable

des titres mis en équivalence.

Présenté dans un poste

distinct du bilan consolidé.

Comparaison avec la norme IFRS pour PME

La section 14 de la norme IFRS PME traite des participations dans des entrepri-

ses associées, et la section 15 des participations dans des coentreprises.

La norme prévoit dans les deux cas trois méthodes de comptabilisation d’une

participation dans une entreprise associée ou une coentreprise.

– Le modèle du coût (non applicable aux titres pour lesquels un cours est

publié qui doivent être évalués à la juste valeur) : les dividendes sont enregis-

trés en résultat, qu’il s’agisse de bénéfices antérieurs ou postérieurs à la date

d’acquisition.

– La méthode de la mise en équivalence (comme IAS 28) : les titres sont éva-

lués initialement au prix de la transaction, puis ajustés pour refléter la quote-

part de profit ou de perte et d’autres éléments du résultat global. Les dividen-

des reçus réduisent la valeur comptable de la participation.

– Le modèle de la juste valeur : la participation est comptabilisée initialement au

prix de la transaction (excluant les coûts de transaction), puis, à chaque date

de reporting, à la juste valeur, les variations de valeur étant comptabilisées en

résultat.

IAS 28 – Participations dans des entreprises

associées et des coentreprises

627