623 / 942

623 / 942

> Cas des entreprises associées ou des coentreprises détenant

des filiales et participations consolidées

Lorsqu’une entreprise associée ou une coentreprise a des filiales, des entre-

prises associées ou des coentreprises, le résultat net, les autres éléments

du résultat global et l’actif net pris en considération pour l’application de la

méthode de la mise en équivalence sont ceux comptabilisés dans les états

financiers de l’entreprise associée ou de la coentreprise (y compris sa quote-

part dans le résultat net, les autres éléments du résultat global et l’actif net de

ses entreprises associées ou des coentreprises) après les ajustements nécessai-

res pour uniformiser les méthodes comptables.

> Présentation des états financiers

Dans l’état de situation financière, les participations dans des entreprises asso-

ciées ou des coentreprises comptabilisées selon la méthode de la mise en équi-

valence doivent être présentées séparément et classées en actifs non courants.

Dans l’état du résultat global, la quote-part de l’investisseur dans le résultat des

entreprises associées et des coentreprises doit être présentée séparément,

ainsi que sa quote-part dans les activités abandonnées.

L’investisseur doit comptabiliser en autres éléments du résultat global sa

quote-part dans les changements comptabilisés en autres éléments du résultat

global par l’entreprise associée ou la coentreprise.

I

LLUSTRATION

2

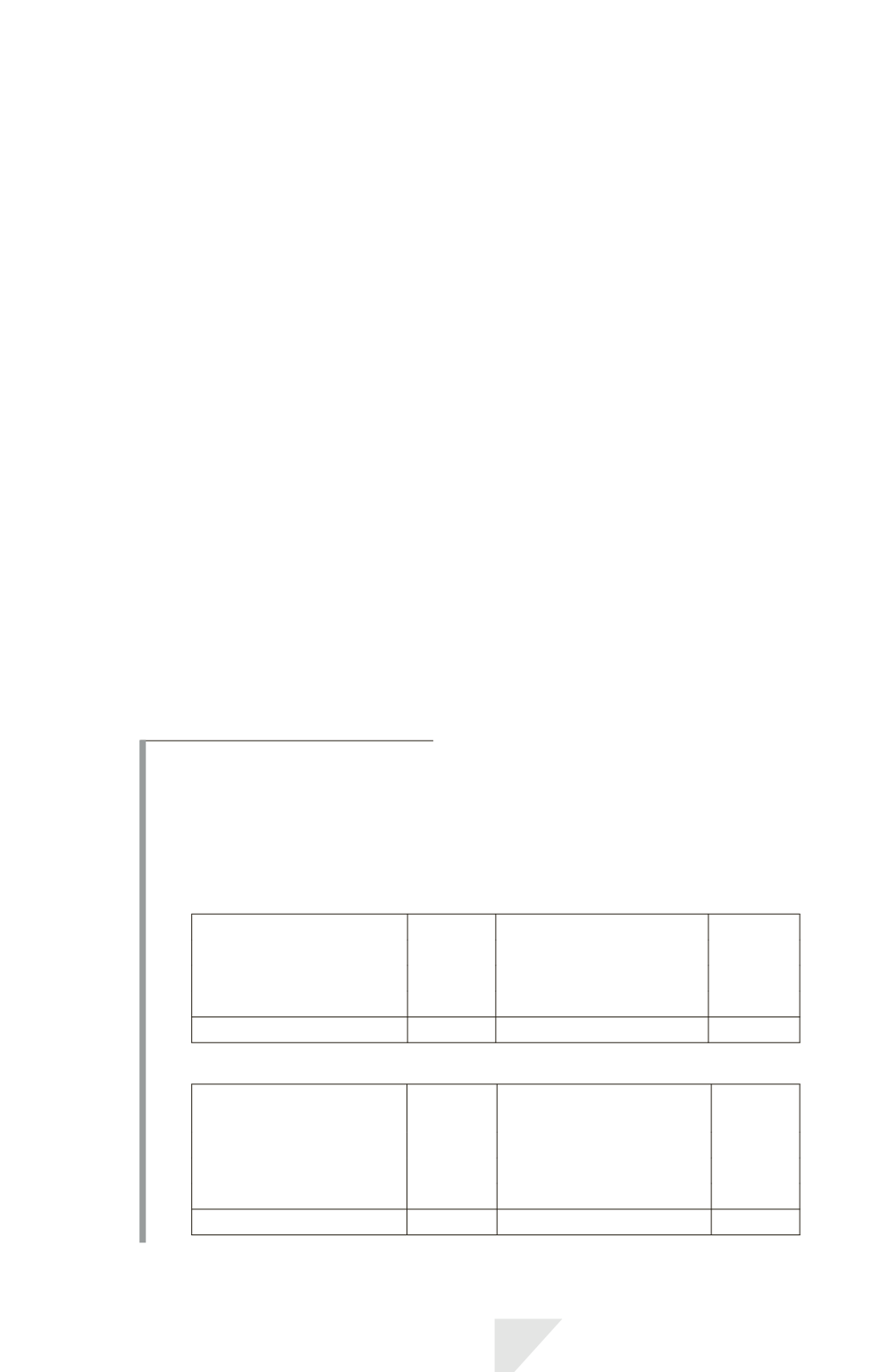

Données

La société M détient 30 % des actions de la société A, acquises pour 90000 ¤.

Les états financiers simplifiés de A se présentent comme suit :

État de situation financière

Actifs non courants

500000 Capital et réserves

350000

Actifs courants

400000 Résultat

50000

Passifs non courants

150000

Passifs courants

350000

Total

900000

Total

900000

État du résultat net

Charges d’exploitation

800000 Produits des activités

ordinaires

925000

Autres charges

60000

Impôt sur le résultat

15000

Résultat net

50000

Total

925000

Total

925000

IAS 28 – Participations dans des entreprises

associées et des coentreprises

623