629 / 942

629 / 942

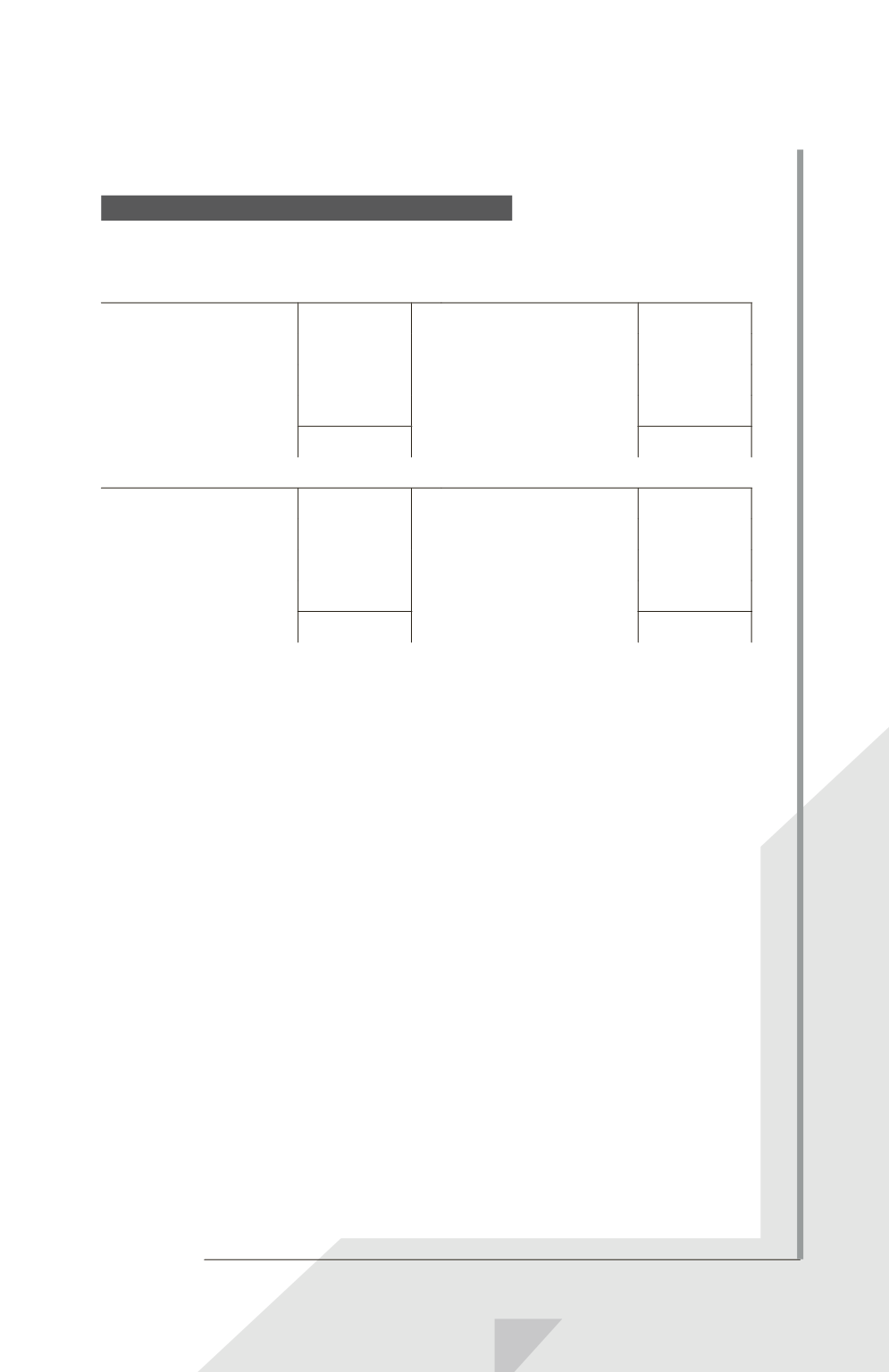

E X E R C I C E D ’ A P P L I C A T I O N

La société consolidante F détient 35% des titres de G pour 35000

€

.

Les comptes annuels de G sont les suivants :

Actifs immobilisés

140000

Capital

100000

Stocks

60000

Report à nouveau

4000

Clients

160000

Résultat

12000

Disponibilités

40000

Dettes

284000

400000

400000

Charges exploitation

2154400

Chiffre d’affaires

2198000

Charges financières

32000

Produits financiers

2000

Impôt société

1600

Résultat

12000

2200000

2200000

Comptabiliser la participation de F dans G.

IAS 28 – Participations dans des entreprises

associées et des coentreprises

629