631 / 942

631 / 942

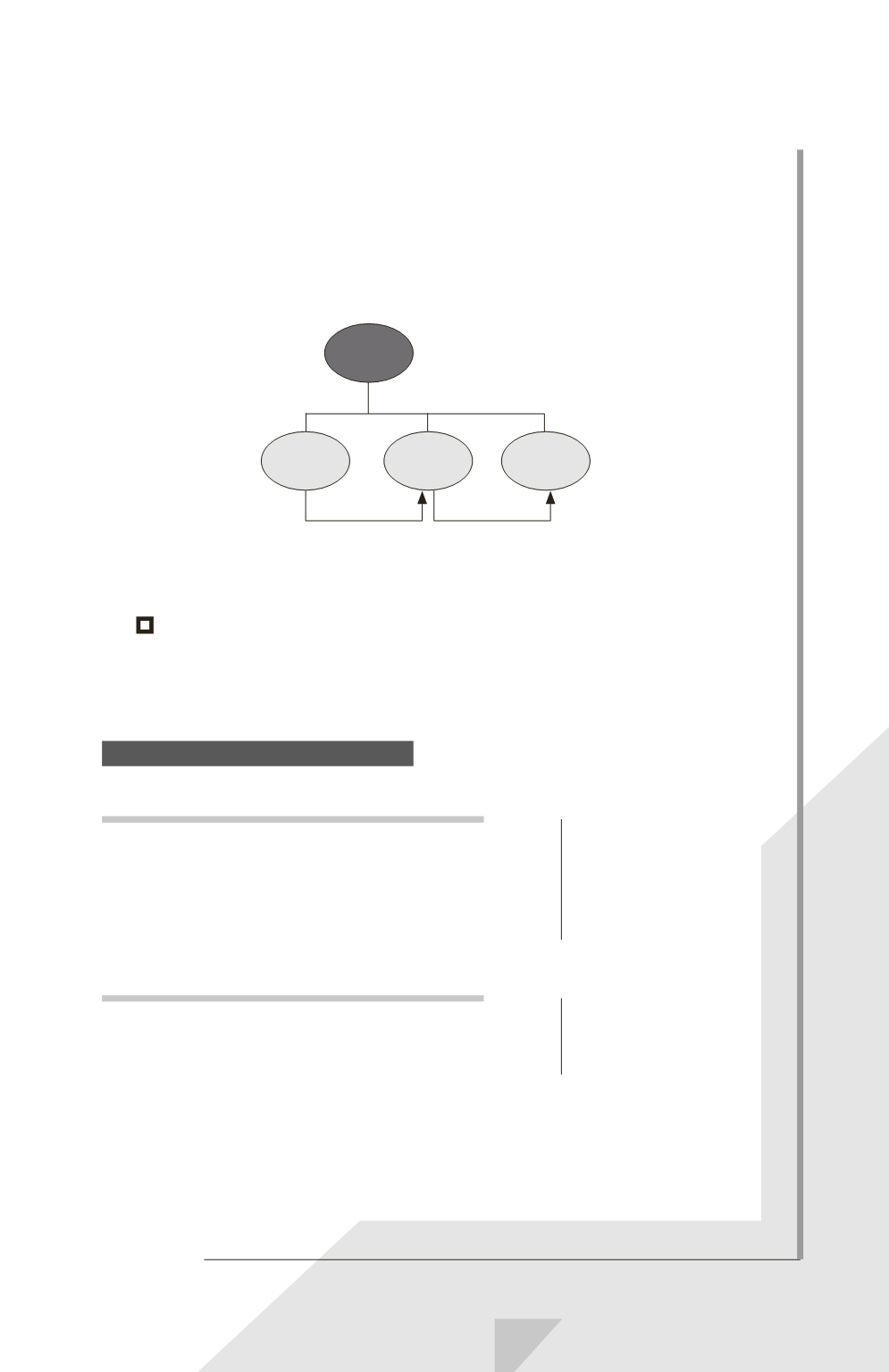

Le pourcentage de contrôle dans D est de 15% et de 25% dans F. Les

pourcentages détenus par des entreprises sous contrôle conjoint ou sous

influence notable ne doivent pas être pris en compte pour le calcul du

pourcentage de contrôle dans les entreprises consolidées. Il en est de

même pour le calcul du pourcentage d’intérêt.

A

F

D

B

20%

25%

15%

25%

6.

Lorsqu’une entreprise associée ou une coentreprise utilise des méthodes comptables

autres que celles de l’investisseur dans l’application de la méthode de la mise en équiva-

lence :

■

Des ajustements doivent être apportés pour rendre les méthodes

comptables de l’entreprise associée ou de la coentreprise conformes à

celles de l’investisseur.

E X E R C I C E C O R R I G É

Bilan de F

Titres des sociétés mises en équivalence

(100 000 + 4000 + 12000)

35%..............................

Titres G chez F ......................................................

Réserves groupe (104000

35% – 35000)..

Résultat groupe .....................................................

40600

35000

1400

4200

Compte de résultat de F

Résultat groupe ................................................................

Résultat des sociétés mises en équivalence

(12000

35%) .....................................................

4200

4200

IAS 28 – Participations dans des entreprises

associées et des coentreprises

631