626 / 942

626 / 942

Consolidation

626

lisés dans les autres éléments du résultat global au titre de la participa-

tion sur la même base que celle qui aurait été exigée si l’entité émettrice

avait directement sorti les actifs ou passifs correspondants.

Exemple : si une entreprise associée dispose d’actifs financiers disponibles

à la vente et que l’investisseur perd son influence notable sur l’entreprise

associée, il doit reclasser en résultat net le profit ou la perte antérieu-

rement comptabilisé en autres éléments de résultat global relatifs à ces

actifs.

> Une participation dans une entreprise associée devient

une participation dans une coentreprise ou vice versa

Lorsqu’une participation dans une entreprise associée devient une participation

dans une coentreprise ou qu’une participation dans une coentreprise devient une

participation dans une entreprise associée, l’investisseur continue d’appliquer la

méthode de la mise en équivalence et ne réévalue pas les intérêts conservés.

5)

Informations à fournir

Les informations à fournir sont précisées dans la norme IFRS 12 « Informations

à fournir sur les intérêts détenus dans d’autres entités ».

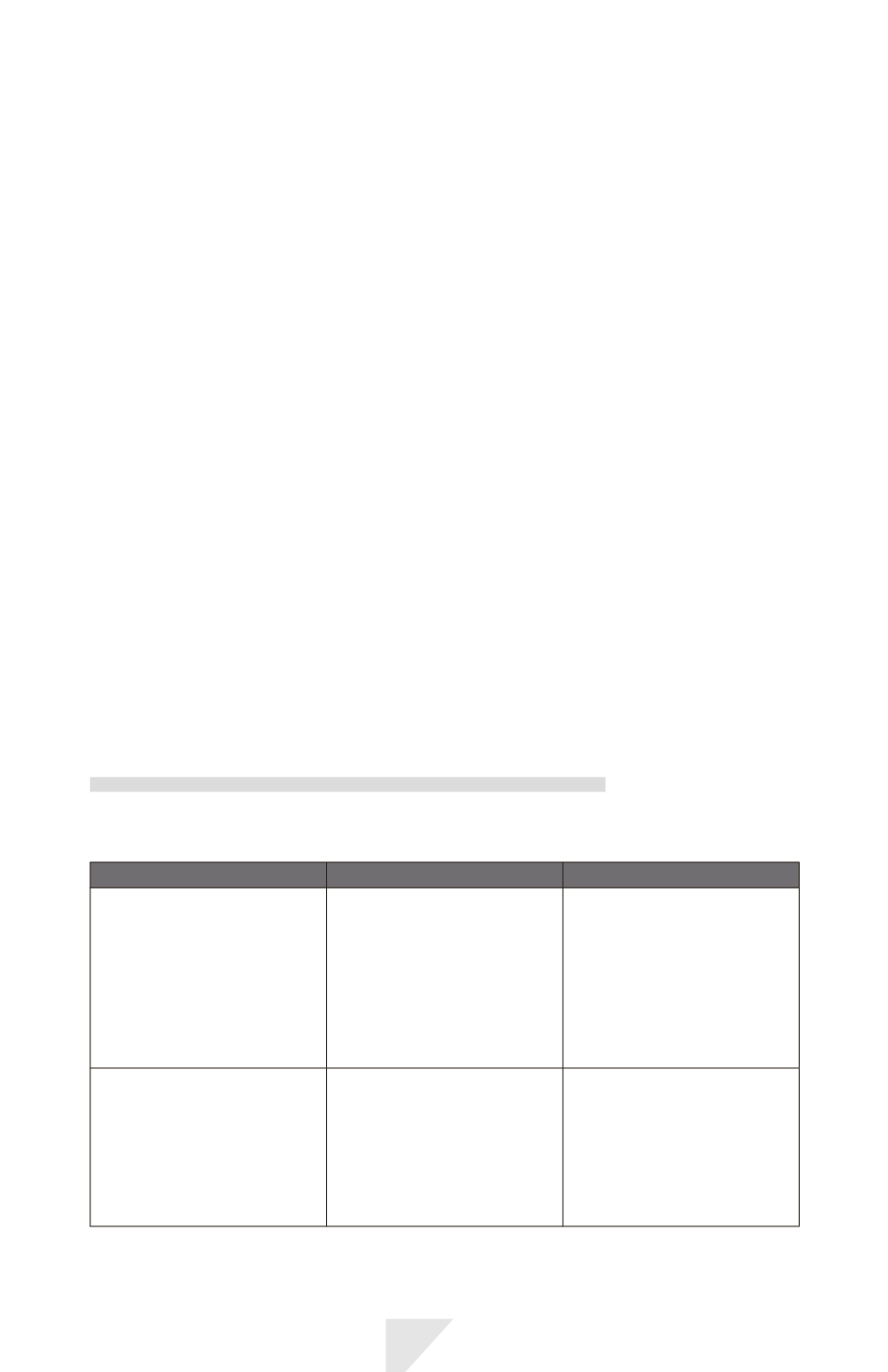

Comparaison avec les normes françaises

Les principales divergences entre les normes françaises et internationales sont

les suivantes :

Normes IFRS

Règles françaises

Participations

dans une

entreprise associée ou une

coentreprise

détenues par

des entreprises de capital-

risque, des organismes de

placement collectif, des

trusts ou des entreprises

similaires

Mise en équivalence ou

évaluation à la juste valeur par

le biais du résultat net (IAS 39)

Consolidation de ces

participations.

Détermination du

pourcentage d’intérêt en cas

de détention indirecte par

l’entreprise consolidante

Interdiction de prendre en

compte les pourcentages

détenus par les entreprises

associées ou les coentreprises

dans des entreprises sous

influence notable ou sous

contrôle conjoint.

Prise en compte des

pourcentages indirects.