634 / 942

634 / 942

Consolidation

634

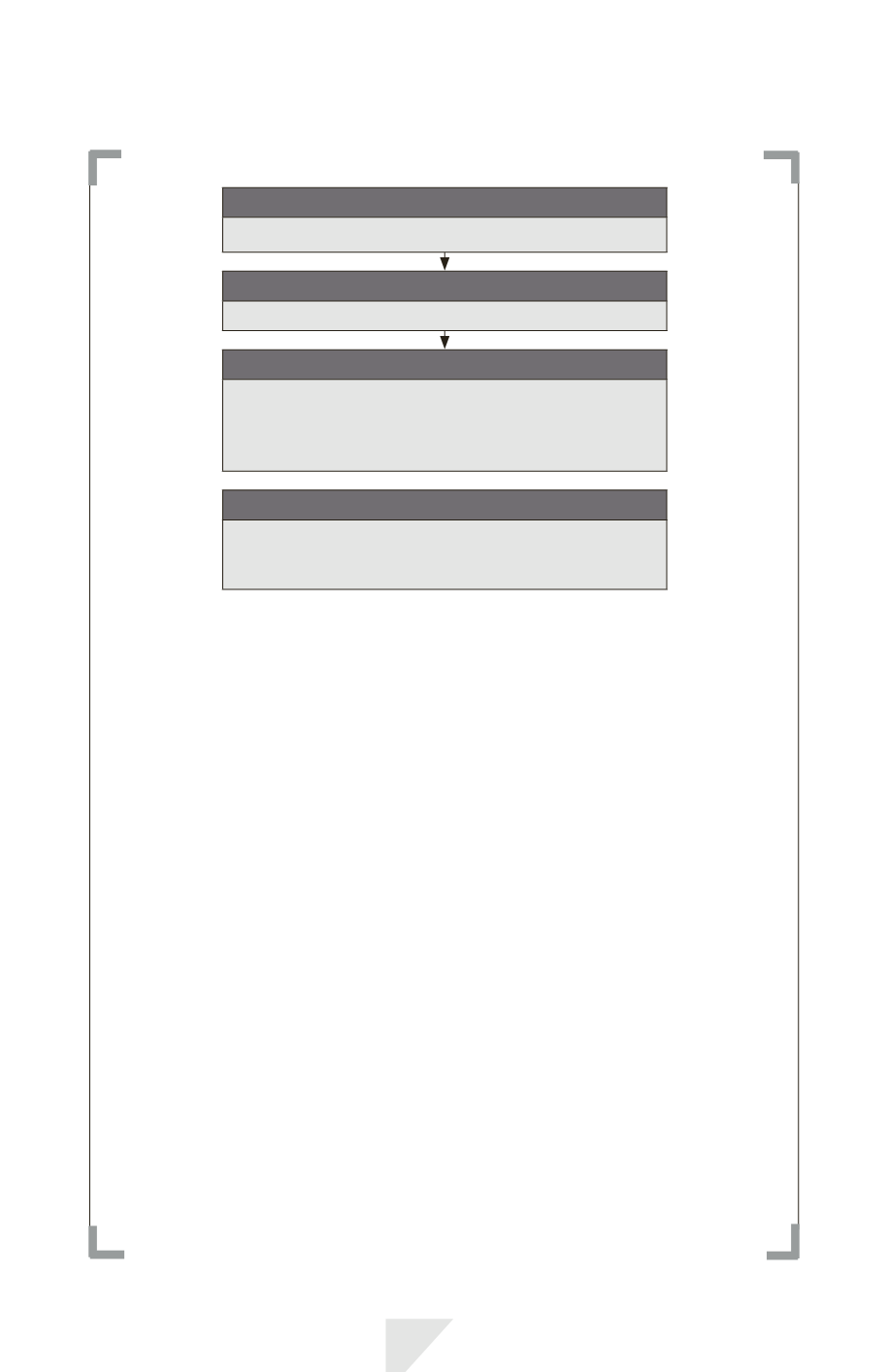

Étape n° 1

Identification d’un acquéreur

Étape n° 2

Détermination de la date d’acquisition

Étape n° 3

Comptabilisation et évaluation des actifs

identifiables acquis, des passifs repris et de toute

participation ne donnant pas le contrôle

dans l’entreprise acquise

Étape n° 4

Comptabilisation et évaluation du goodwill

ou du profit résultant d’une acquisition

à des conditions avantageuses

2)

Identification de l’acquéreur

Un acquéreur doit être identifié pour tous les regroupements d’entrepri-

ses. L’acquéreur est celui qui obtient le

contrôle*

des autres entités ou acti-

vités qui se regroupent.

3)

Détermination de la date d’acquisition

La date d’acquisition est la date à laquelle le

contrôle*

de l’entreprise

acquise est transféré à l’acquéreur.

4)

Comptabilisation et évaluation des actifs identifia-

bles acquis, des passifs repris et de toute participation

ne donnant pas le contrôle dans l’entreprise acquise

> Principe de comptabilisation

À la date d’acquisition, l’acquéreur doit comptabiliser, séparément du

goodwill, les actifs identifiables acquis, les passifs repris et toute participa-

tion ne donnant pas le contrôle dans l’entreprise acquise.

À la date d’acquisition, l’acquéreur doit classer ou désigner les actifs iden-

tifiables acquis et les passifs repris de manière à permettre l’application

ultérieure d’autres IFRS. L’acquéreur doit procéder à ces classifications