660 / 942

660 / 942

Consolidation

660

> Modalités de mise en œuvre de la méthode de l’acquisition

- Méthode de comptabilisation des regroupements d’entreprises

En IFRS, tous les regroupements d’entreprises doivent être comptabilisés

selon la méthode de l’acquisition (juste valeur).

En principes français, l’utilisation de cette méthode est la règle pour les pri-

ses de contrôle, mais l’utilisation d’une méthode dérogatoire est prévue par

le règlement 99-02. La méthode dérogatoire est limitée aux regroupements

réalisés dans les comptes individuels aux valeurs comptables (CRC 04-01).

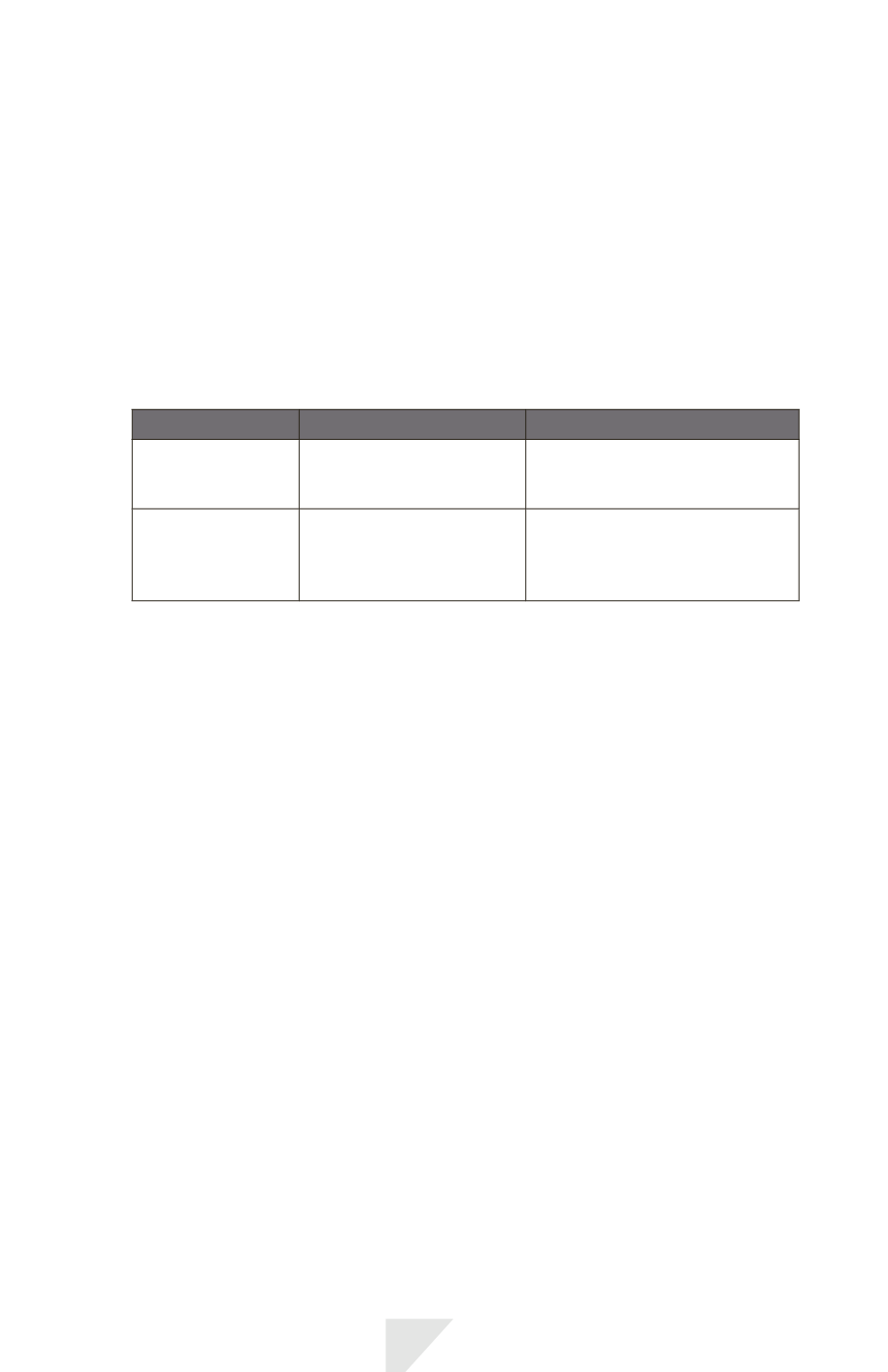

- Coûts directs d’acquisition

Coûts

Normes IFRS

Règles françaises

Coût de restruc-

turation de l’ac-

quéreuse

Ne sont pas inclus dans le

coût d’acquisition.

Peuvent être inclus si annonce faite

aux tiers à la date d’acquisition.

Coûts directs liés

à l’acquisition

Les coûts directs sont exclus

du coût d’acquisition.

Les coûts directs sont inclus dans le

coût d’acquisition pour leur montant

net de l’économie d’impôt exigible

réalisée.

- Passifs éventuels

En IFRS, contrairement aux principes français, nécessité de comptabiliser

les passifs éventuels de l’entreprise acquise séparément du goodwill, à leur

juste valeur, dès lors que celle-ci peut être évaluée de manière fiable à la

date d’acquisition.

> Goodwill

- Calcul

En IFRS, deux méthodes de calcul sont possibles : les intérêts minoritai-

res sont évalués pour la quote-part de l’actif net identifiable de la cible

(méthode du goodwill partiel) ou à la juste valeur à la date de la prise

du contrôle (méthode du goodwill complet). En règles françaises, seule la

méthode du goodwill partiel est autorisée.

- Amortissement et/ou dépréciation du goodwill

Le goodwill ne fait pas l’objet d’un amortissement en normes IFRS. Il est

uniquement soumis à des tests de dépréciation.

Les règles françaises sont modifiées à compter du 1

er

janvier 2016 suite

à la transposition en droit national de la directive comptable unique

(Règlement ANC 2015-07). Ainsi, les écarts d’acquisition sont :

- non amortis lorsqu’il n’y a pas de limite prévisible à leur durée d’utilisa-

tion ;

- amortis sur leur durée d’utilisation limitée lorsque cette durée est déter-

minable ;