655 / 942

655 / 942

• Évaluation des intérêts minoritaires

Les actifs et les passifs de la filiale étant comptabilisés et évalués dans les

états financiers consolidés à leur valeur comptable préalable au regroupe-

ment, l’intérêt minoritaire doit refléter la quote-part d’intérêt des action-

naires minoritaires dans ces valeurs comptables.

- Résultat par action

Le calcul du résultat par action nécessite de connaître le nombre d’actions

ordinaires en circulation.

Il convient de calculer le nombre moyen pondéré d’actions ordinaires en

circulation pendant la période au cours de laquelle l’acquisition inversée

se produit.

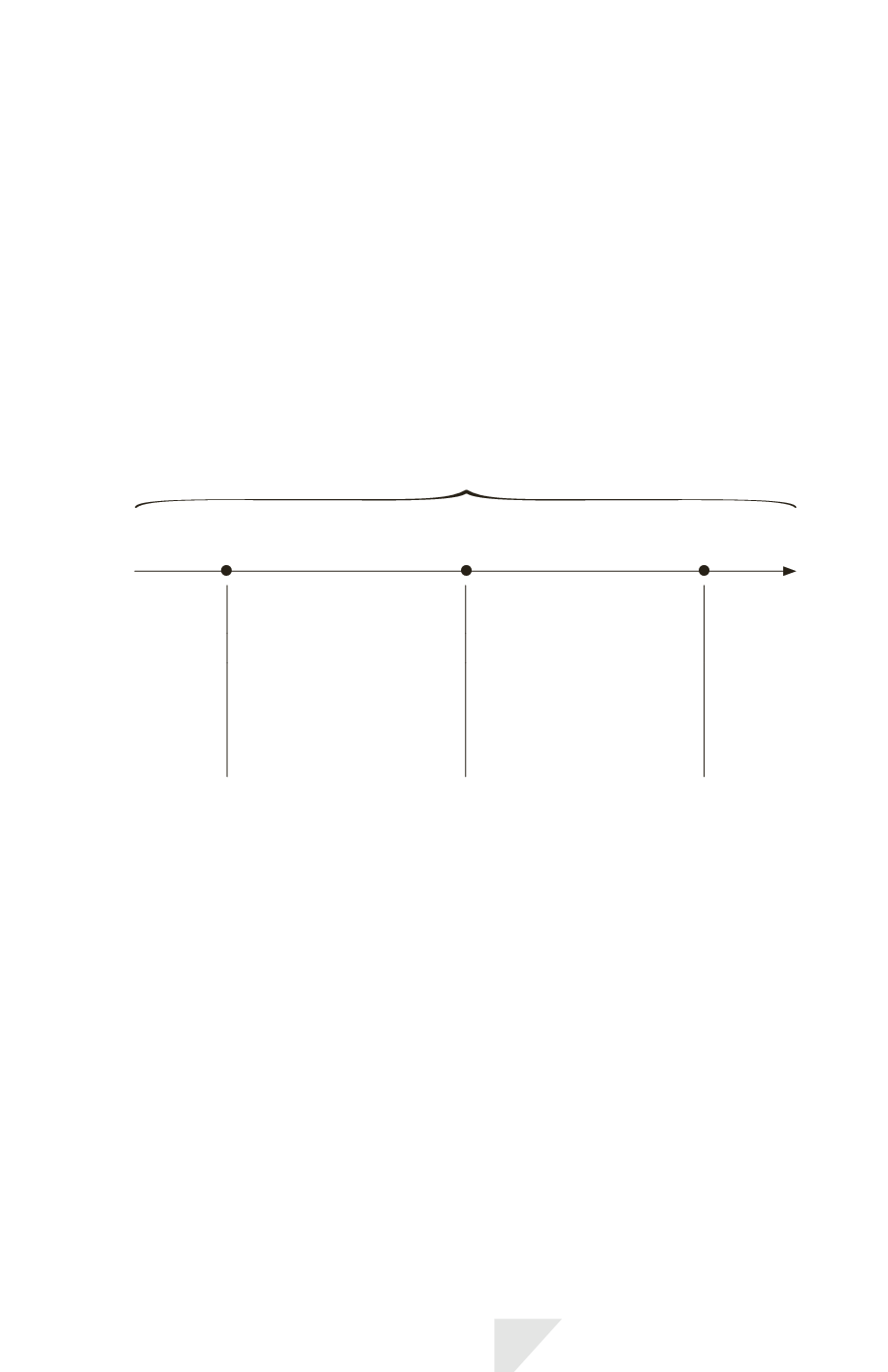

Période d’acquisition : déroulement des opérations relatives à l’acquisition inversée

Début période

Date d’acquisition

Clôture période

Nombre d’actions ordinaires

en circulation

Nombre d’actions ordinaires

en circulation

=

=

Nombre d’actions

ordinaires émises

par la société mère

au profit des détenteurs

de la filiale

Nombre d’actions

ordinaires réel

de la société mère

Le résultat de base par action fourni pour chaque période comparative

antérieure à la date d’acquisition, qui est présenté dans les états financiers

consolidés à la suite d’une acquisition inversée, doit être calculé en divi-

sant le résultat de la filiale attribuable aux actionnaires ordinaires pendant

chacune de ces périodes par le nombre d’actions ordinaires émises par la

société mère au profit des détenteurs de la filiale.

Les calculs supposent qu’aucun changement ne soit intervenu dans le nom-

bre d’actions ordinaires émises par la filiale pendant les périodes compa-

ratives et pendant la période comprise entre l’ouverture de la période au

cours de laquelle l’acquisition inversée s’est produite et la date d’acquisi-

tion.

Sinon, le calcul du résultat par action doit être ajusté de manière appro-

priée pour prendre en compte l’effet d’une variation du nombre d’actions

ordinaires émises par la filiale au cours de ces périodes.

IFRS 3 – Regroupements d’entreprises

655