740 / 942

740 / 942

États financiers

740

E X E R C I C E C O R R I G É

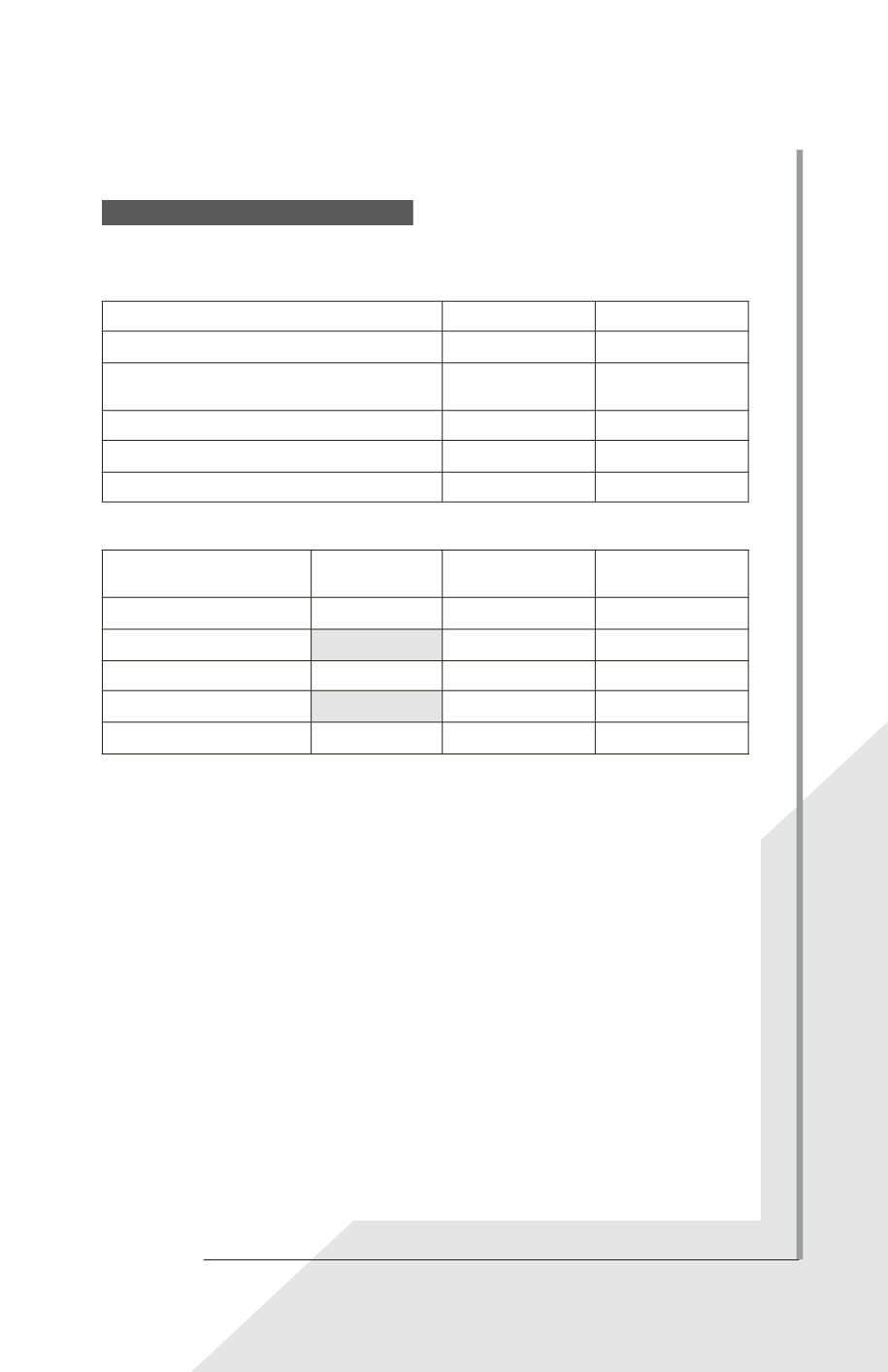

1.

L’entreprise découvre en N + 1 une erreur d’exercice antérieur. Selon la norme IAS 8,

elle doit retraiter les montants de l’exercice N sur lequel est survenu l’erreur.

N + 1

N (retraité)

Ventes

120000

145000

Coûts des marchandises vendues

(50000)

soit

58000 – 8000

(70000)

soit

62000 + 8000

Résultat avant impôts

70000

75000

Impôt

(21000)

(22500)

Résultat net

49000

52500

2.

Capital social

Réserves

Total capitaux

propres

Solde au 31/12/N – 1

10000

35000

45000

Résultat net retraité N

52500

52500

Solde au 31/12/N

10000

87500

97500

Résultat net N + 1

49000

49000

Solde au 31/12/N + 1

10000

136500

146500