793 / 942

793 / 942

tenir compte d’événements, autres que la conversion d’actions ordinaires

potentielles, qui ont changé le nombre d’actions ordinaires en circulation

sans changement correspondant des ressources.

Le résultat de base par action est ainsi retraité rétrospectivement dans les

cas suivants :

- Émission par capitalisation des bénéfices ou émission d’actions gratuites.

I

LLUSTRATION

2

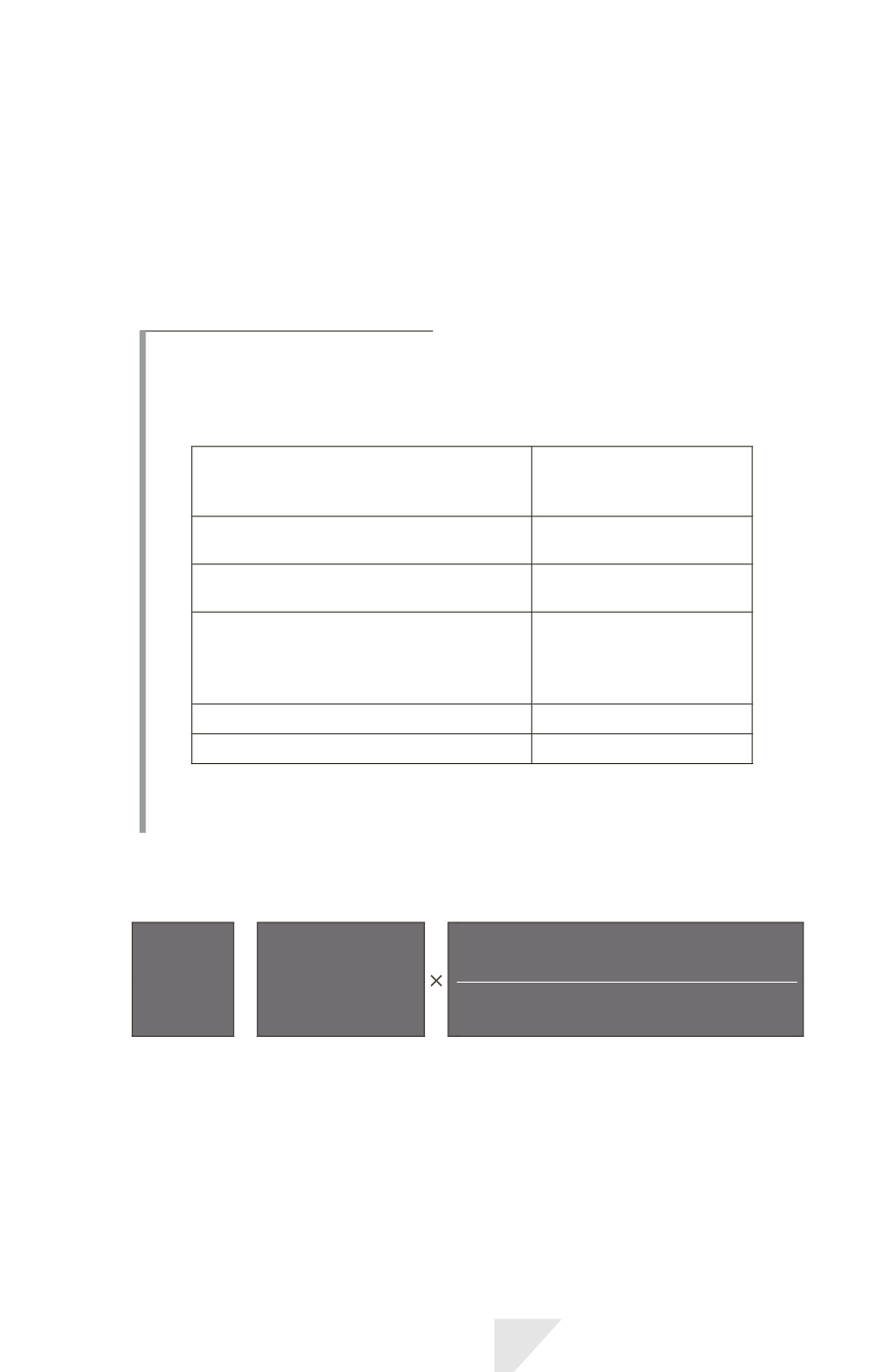

Ajustement du nombre moyen d’actions ordinaires dans le cas d’une

émission d’actions gratuites

Bénéfice net de l’exercice N – 1 attribuable

aux porteurs d’actions ordinaires de l’entité

mère

180

Bénéfice net de l’exercice N attribuable aux

porteurs d’actions ordinaires de l’entité mère

600

Actions ordinaires en circulation jusqu’au

30/09/N

200

Émission d’actions gratuites du 01/10/N

2 actions ordinaires pour

chaque action ordinaire en

circulation au 30/09/N, soit :

200

2 = 400 actions

Résultat par action de l’exercice N 600/(200 + 400) = 1,00

Résultat par action de l’exercice N – 1 180/(200 + 400) = 0,30

Dans la mesure où l’émission d’actions gratuites est sans contrepartie, elle

est traitée comme si elle s’était produite avant l’ouverture de l’exercice

N – 1, plus ancien exercice présenté.

- Élément gratuit dans toute autre émission, par exemple élément gratuit

dans le cadre d’une émission de droits au profit des actionnaires existants :

Nombre

d’actions

ordinaires

=

Nombre d’actions

ordinaires en

circulation avant

l’émission de

droits

Juste valeur par action immédiatement

antérieure à l’exercice du droit

Juste valeur théorique par action

hors droits

La juste valeur théorique par action hors droits est égale à la valeur globale

de marché des actions immédiatement avant l’exercice des droits augmen-

tée du produit de l’exercice des droits, divisée par le nombre d’actions en

circulation après l’exercice de droits.

- Fractionnement d’actions.

- Fractionnement inversé d’actions (regroupement d’actions).

IAS 33 – Résultat par action

793