799 / 942

799 / 942

L’ordre dans lequel prendre en compte les instruments dilutifs est donc le

suivant (du plus dilutif au moins dilutif) :

1.

Options.

2.

Obligations 5 % convertibles.

3.

Actions préférentielles convertibles.

2.

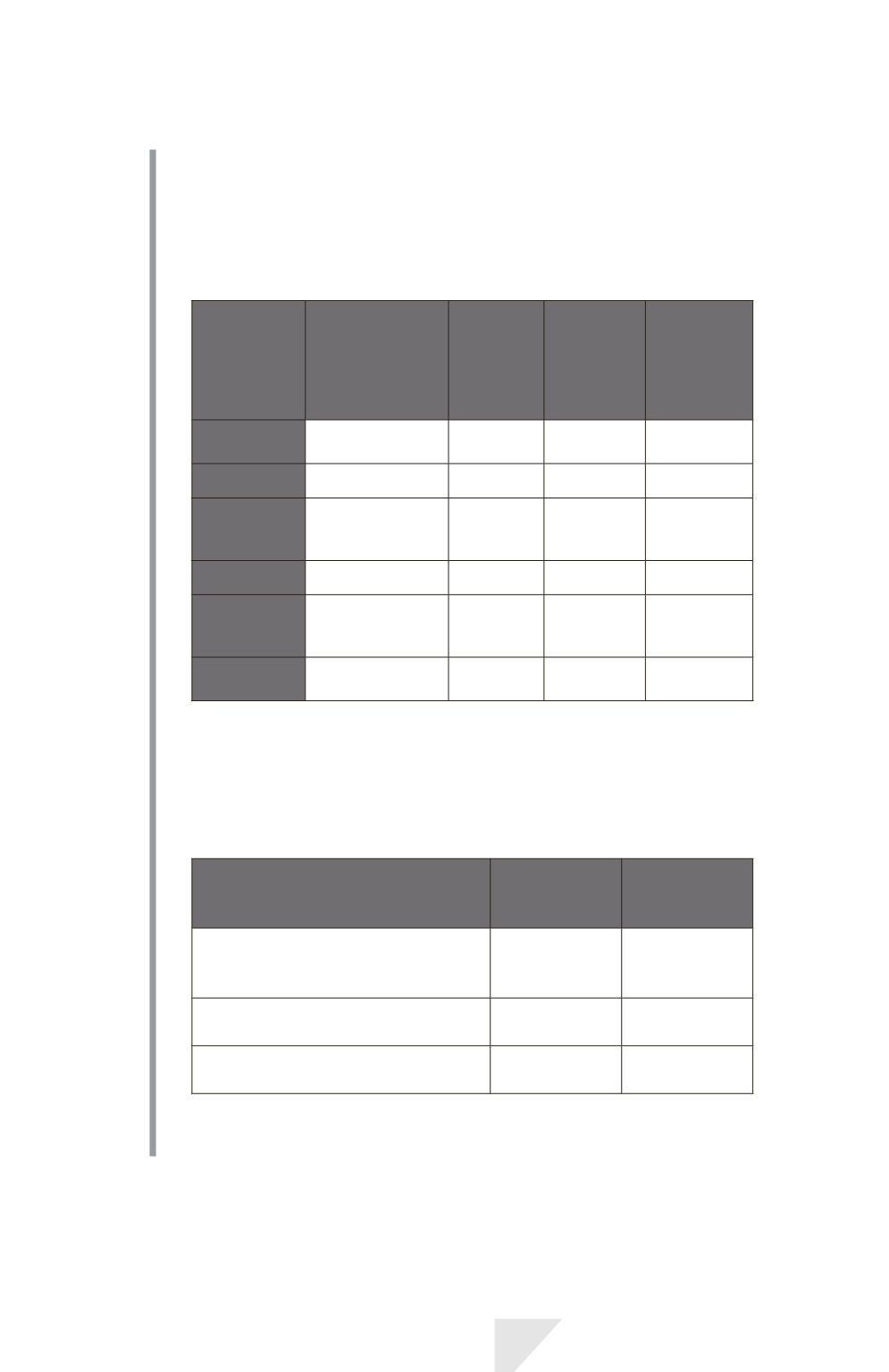

Étape 2 : Calculons le résultat dilué par action.

Bénéfice des

activités pour-

suivies attribua-

ble aux action-

naires ordinaires

de l’entité mère

Actions

ordinaires

Résultat

par action

supplémen-

taire

Par action

Publié

Options

10000000

2000000

20000

0

5

s

/total

10000000

2020000

4,95 dilutives

Obligations

convertibles

5 %

3000000

2000000

1,5

s

/total

13000000

4020000

3,23 dilutives

Actions pré-

férentielles

convertibles

6400000

1600000

4

s

/total

19400000

5620000

3,45 antidi-

lutives

On a finalement :

• 0 < 5 : les options ont un caractère dilutif ;

• 1,5 < 4,95 : les obligations convertibles ont un caractère dilutif ;

• 4 > 3,23 : les actions préférentielles convertibles ont un caractère anti-dilutif

et ne sont pas prises en compte dans le calcul du résultat par action diluée.

Dans cet exemple, le résultat par action diluée est donc de 3,23.

Résultat de

base par

action

Résultat dilué

par action

Bénéfice des activités poursuivies

attribuable aux actionnaires ordinaires

de l’entité mère

5

3,23

Perte sur activités abandonnées

attribuable à l’entité mère

(1)

(2)

(0,99)

Bénéfice attribuable aux actionnaires

ordinaires de l’entité mère

(2)

3

2,24

(1)

(4000000)/2000000 = (2) ; (4000 000)/4020000 = (0,99).

(2)

6000000/2000000 = 3 ; (6000000 + 3000000)/4020000 = 2,24.

IAS 33 – Résultat par action

799