798 / 942

798 / 942

États financiers

798

I

LLUSTRATION

5

Détermination de l’ordre dans lequel prendre en compte les instru-

ments dilutifs.

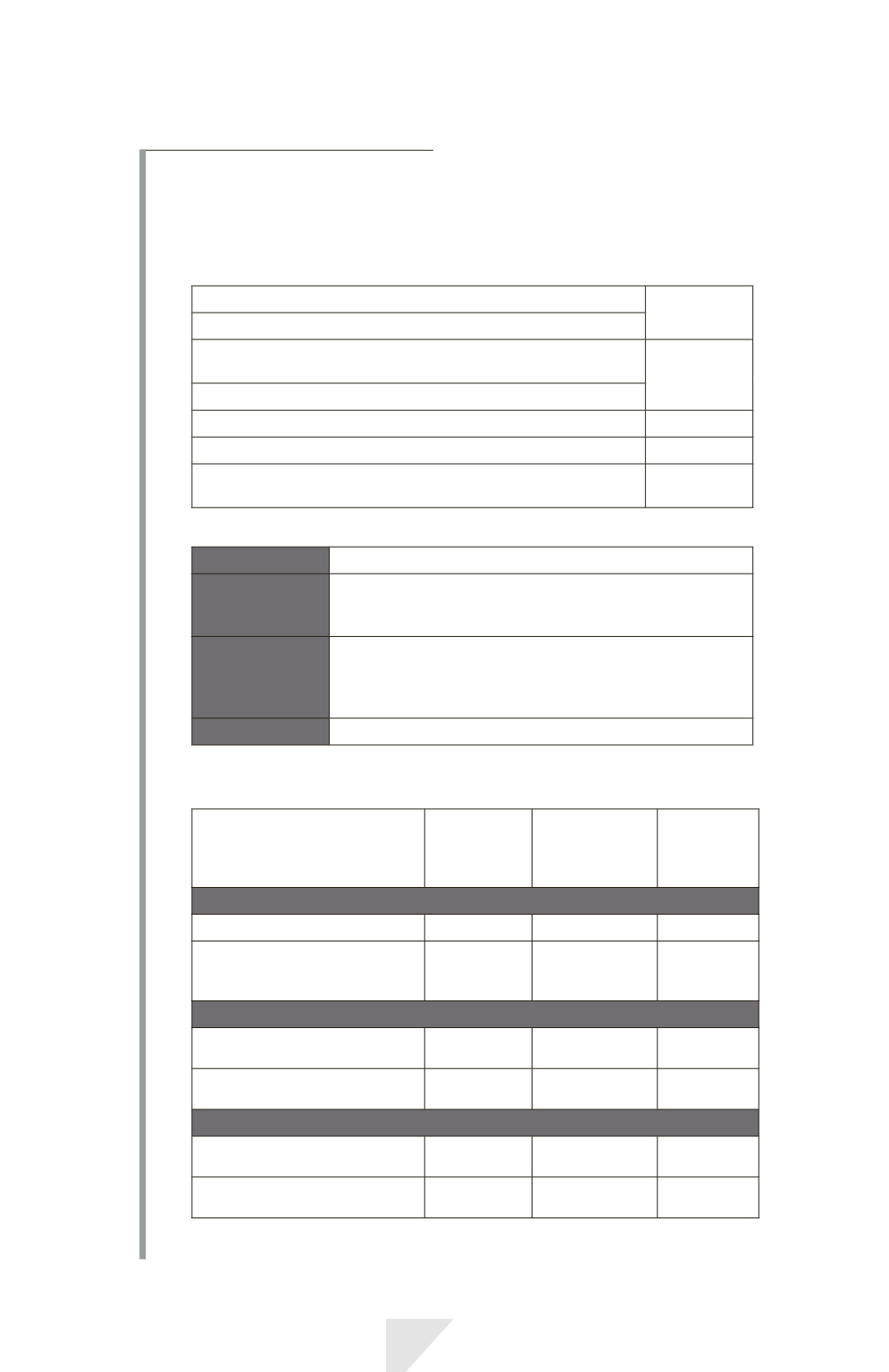

Considérons les données financières suivantes pour une entreprise :

Bénéfice des activités poursuivies attribuable à l’entité mère

16400000

À déduire : dividendes sur actions préférentielles

(6400000)

Bénéfice des activités poursuivies attribuable aux actionnaires

ordinaires de l’entité mère

10000000

Perte sur activités abandonnées attribuable à l’entité mère

(4000000)

Bénéfice attribuable aux actionnaires ordinaires de l’entité mère

6000000

Actions ordinaires en circulation

2000000

Cours moyen de marché d’une action ordinaire au cours de

l’exercice

75

Actions ordinaires potentielles

Options

100000 à un prix d’exercice de 60.

Actions préfé-

rentielles

convertibles

800000 actions d’une valeur unitaire de 100 donnant droit

à un dividende cumulatif de 8 par action. Chaque action

préférentielle est convertible en 2 actions ordinaires.

Obligations

convertibles

à 5 %

Valeur nominale 100000000. Chaque obligation de

1000 est convertible en 20 actions ordinaires. Il n’y a pas

d’amortissement de prime d’émission ou de remboursement

affectant la détermination de la charge d’intérêt.

Taux d’impôt

40 %

1.

Étape 1: Calculons le résultat par action supplémentaire revenant aux action-

naires ordinaires du fait de la conversion d’actions ordinaires potentielles.

Accroisse-

ment

du

résultat

Accroissement

du nombre

d’actions

ordinaires

Résultat

par action

supplémen-

taire

Options

Accroissement du bénéfice

Nul

Actions préférentielles émises

sans contrepartie [100 000

(75 – 60)]/75

(*)

20000

Nul

Actions préférentielles convertibles

Accroissement du bénéfice

800000

100

0,08

6400000

Actions supplémentaires

2

800000

1600000

4

Obligations 5 % convertibles

Accroissement du bénéfice net

100000000

0,05

(1 – 0,4)

3000000

Actions supplémentaires

100000

20

2000000

1,5

(*) Acquérir 100000 actions ordinaires à 60 équivaut à obtenir 80000 actions ordinaires au cours

moyen de marché (75) et 20000 actions ordinaires sans contrepartie.