794 / 942

794 / 942

États financiers

794

I

LLUSTRATION

3

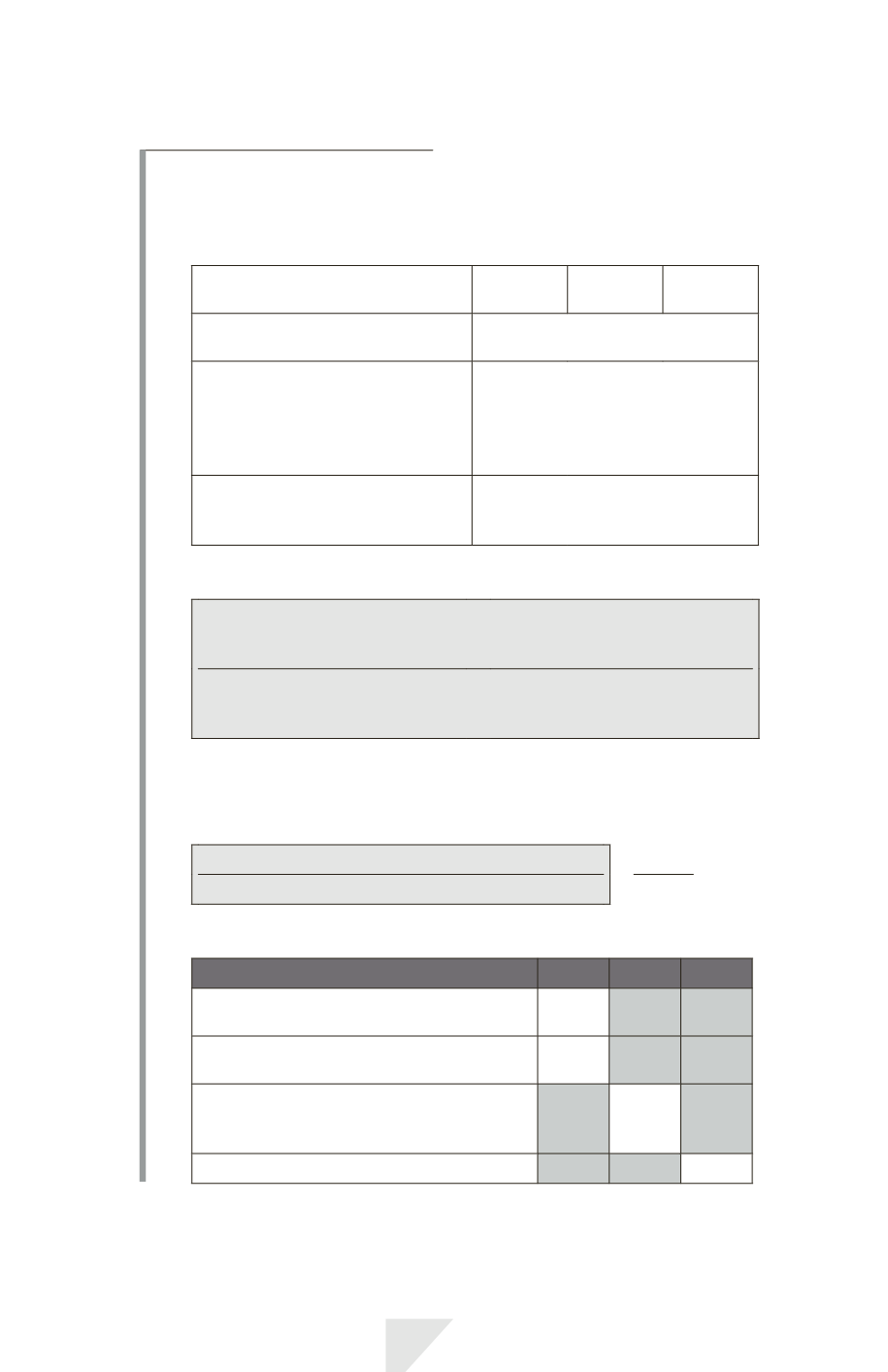

Ajustement du nombre moyen d’actions ordinaires dans le cas d’une

émission de droits

Bénéfice net attribuable aux porteurs

d’actions ordinaires de l’entité mère

N – 1

1100

N

1500

N + 1

1800

Actions ordinaires en circulation

avant l’émission de droits

500 actions

Émission de droits

1 action nouvelle pour 5 actions en

circulation (soit 100 actions nouvelles

au total) Prix d’exercice : 5 Date

d’émission des droits : 01/01/N Date

limite d’exercice des droits : 01/03/N

Juste valeur d’une action ordinaire

immédiatement avant l’exercice du

droit au 01/03/N

11

1.

Calculons la juste valeur théorique par action hors droits :

Valeur globale de marché

des actions immédiatement

avant l’exercice des droits

+

Montant total reçu au titre

de l’exercice des droits

Nombre d’actions

en circulation

avant l’exercice des droits

+

Nombre d’actions émises

en application de l’exercice

du droit

Valeur théorique par action hors droit =

(11

500 actions) + (5

100 actions)/(500 actions + 100 actions) = 10

2.

Calculons le facteur d’ajustement :

Juste valeur par action avant exercice du droit

=

11

= 1,1

Juste valeur théorique par action hors droits

10

3.

Calculons le résultat par action :

N – 1 N N + 1

Résultat par action de N – 1 tel que publié

initialement : 1100/500 actions

2,20

Résultat par action de N – 1 retraité au titre de

l’émission de droits: 1100/(500 actions

1,1)

2

Résultat par action de N prenant en compte

les effets de l’émission de droits 1500/(500

1,1

2/12) + (600

10/12)

2,54

Résultat par action de N + 1 : 1800/600 actions

3