796 / 942

796 / 942

États financiers

796

par action des activités ordinaires poursuivies. Leurs effets ne sont pas pris en

compte dans le calcul du résultat dilué par action.

Attention :

Seules les actions ordinaires potentielles dilutives sont prises en

compte dans le calcul du résultat dilué par action, à l’exclusion des actions

ordinaires potentielles antidilutives.

> Résultat dilué

Le résultat dilué est obtenu en ajustant le résultat attribuable aux actionnaires

ordinaires de l’entité mère des effets de toutes les

actions ordinaires potentielles*

dilutives.

Ces ajustements concernent l’effet après impôt :

- des dividendes ou autre élément au titre des actions ordinaires potentielles

dilutives ;

- des intérêts comptabilisés au cours de la période au titre des actions ordinai-

res potentielles dilutives ;

- de tout autre changement dans les produits où les charges qui résulterait de

la conversion des actions ordinaires potentielles dilutives.

I

LLUSTRATION

4

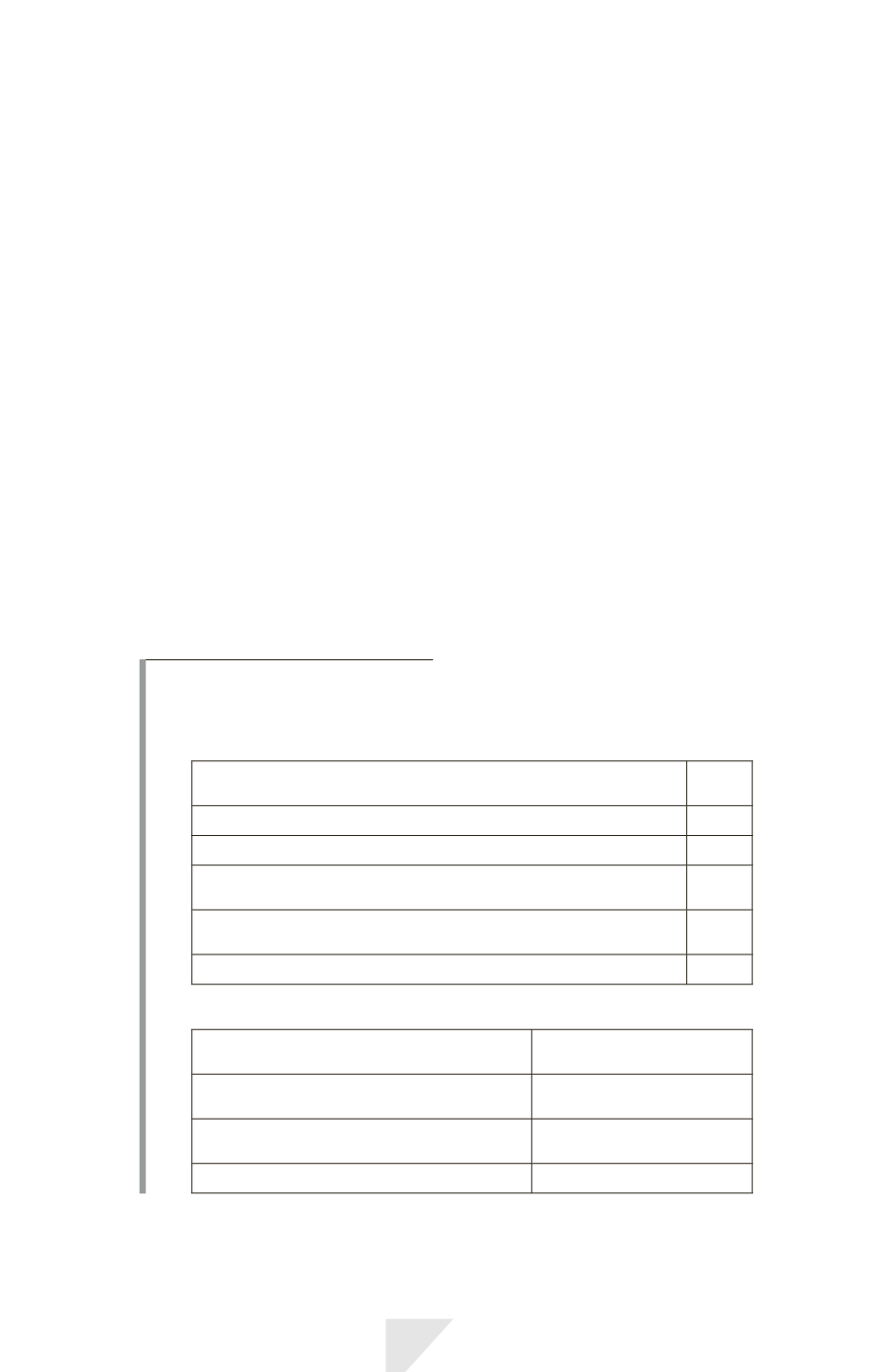

Cas d’obligations convertibles

Bénéfice net attribuable aux porteurs d’actions ordinaires

de l’entité mère

1004

Actions ordinaires en circulation

1000

Résultat de base par action

1

Obligations convertibles Chaque bloc de 10 obligations

est convertible en trois actions ordinaires

100

Charge d’intérêt de l’exercice au titre de la composante dette

de l’obligation convertible

10

Impôt courant et différé afférent à la charge d’intérêt

4

Déterminons le résultat dilué par action :

Bénéfice net ajusté attribuable aux porteurs

d’actions ordinaires de l’entité mère

1004 + 10 – 4 = 1010

Nombre d’actions ordinaires résultant

de la conversion d’obligations

30

Nombre d’actions ordinaires pris en compte

dans le calcul du résultat dilué par action

1000 + 30 = 1030

Résultat dilué par action

1010/1030 = 0,98