802 / 942

802 / 942

États financiers

802

1.

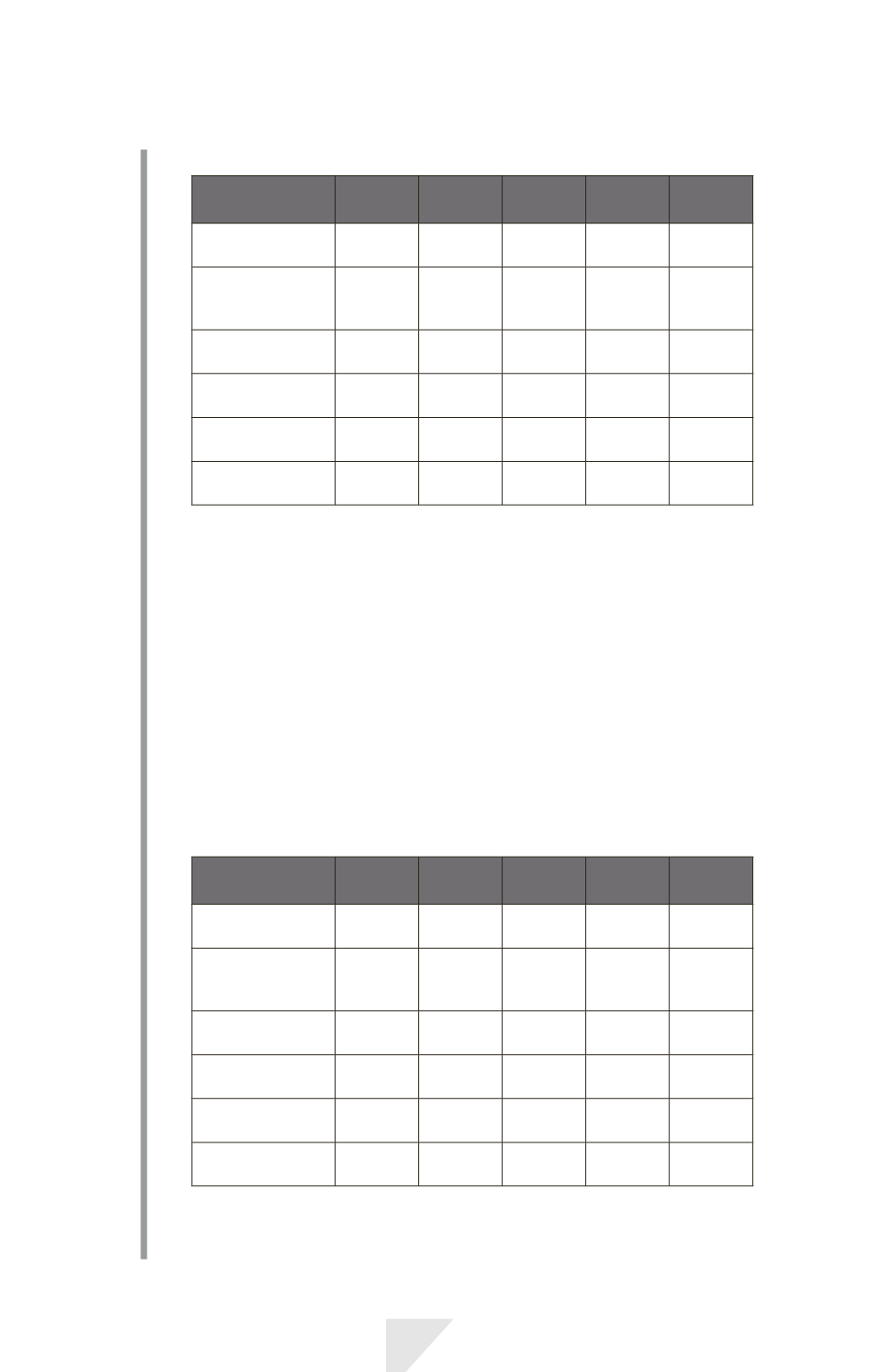

Calculons le résultat de base par action

1

er

tri-

mestre

2

e

tri-

mestre

3

e

tri-

mestre

4

e

tri-

mestre

Année

N

Numérateur :

Résultat

1100000 1200000 (400000) 1000000 2900000

Dénominateur:

Actions ordinaires

en circulation

1000000 1000000 1000000 1000000 1000000

Éventualité sur

magasin de détail

(1)

–

3333

6667 10000

5000

Éventualité sur

profits

(2)

–

–

–

–

–

Nombre total

d’actions

1000000

1003333 1006667

1010000 1005000

Résultat de base

par action

1,1

1,20

(0,4)

0,99

2,89

(1)

Pas d’ouverture au 1

er

trimestre.

2

e

trimestre : ouverture le 1

er

mai, soit un facteur de pondération de 2/3

pour le trimestre : 5000

2/3 = 3333.

3

e

trimestre : ouverture le 1

er

septembre, soit un facteur de pondération de

1/3 pour le trimestre : 5000

1/3 = 1667 + 5000.

4

e

trimestre : pas d’ouverture, impact des émissions des 2 trimestres précé-

dents : 5000 + 5000 = 10000.

Année entière : ouverture le 1

er

mai, soit un facteur de pondération

de 4/12 et le 1

er

septembre, soit un facteur de pondération de 8/12 :

(5000

4/12) + (5000

8/12) = 5000.

(2)

L’éventualité sur le profit n’a aucun impact sur le résultat de base par

action parce qu’il n’est pas certain que la condition sera satisfaite avant la

fin de la période d’éventualité.

2.

Calculons le résultat dilué par action

1

er

tri-

mestre

2

e

tri-

mestre

3

e

tri-

mestre

4

e

tri-

mestre

Année

N

Numérateur :

Résultat

1100000 1200000 (400000) 1000000 2900000

Dénominateur:

Actions ordinaires

en circulation

1000000 1000000 1000000 1000000 1000000

Éventualité sur

magasin de détail

(3)

–

5000

10000 10000 10000

Éventualité sur

profits

(4)

–

300000 –

900000 900000

Nombre total

d’actions

1000000 1305000 1010000 1910000 1910000

Résultat de base

par action

1,1

1,20

(0,4)

0,99

2,89

(3)

Les actions ordinaires dont l’émission est conditionnelle sont incluses

dans le résultat dilué par action en fonction de la situation à la fin de la

période de reporting.