1015 / 1032

1015 / 1032

ANNEXE CONSOLIDÉE EN IFRS

1015

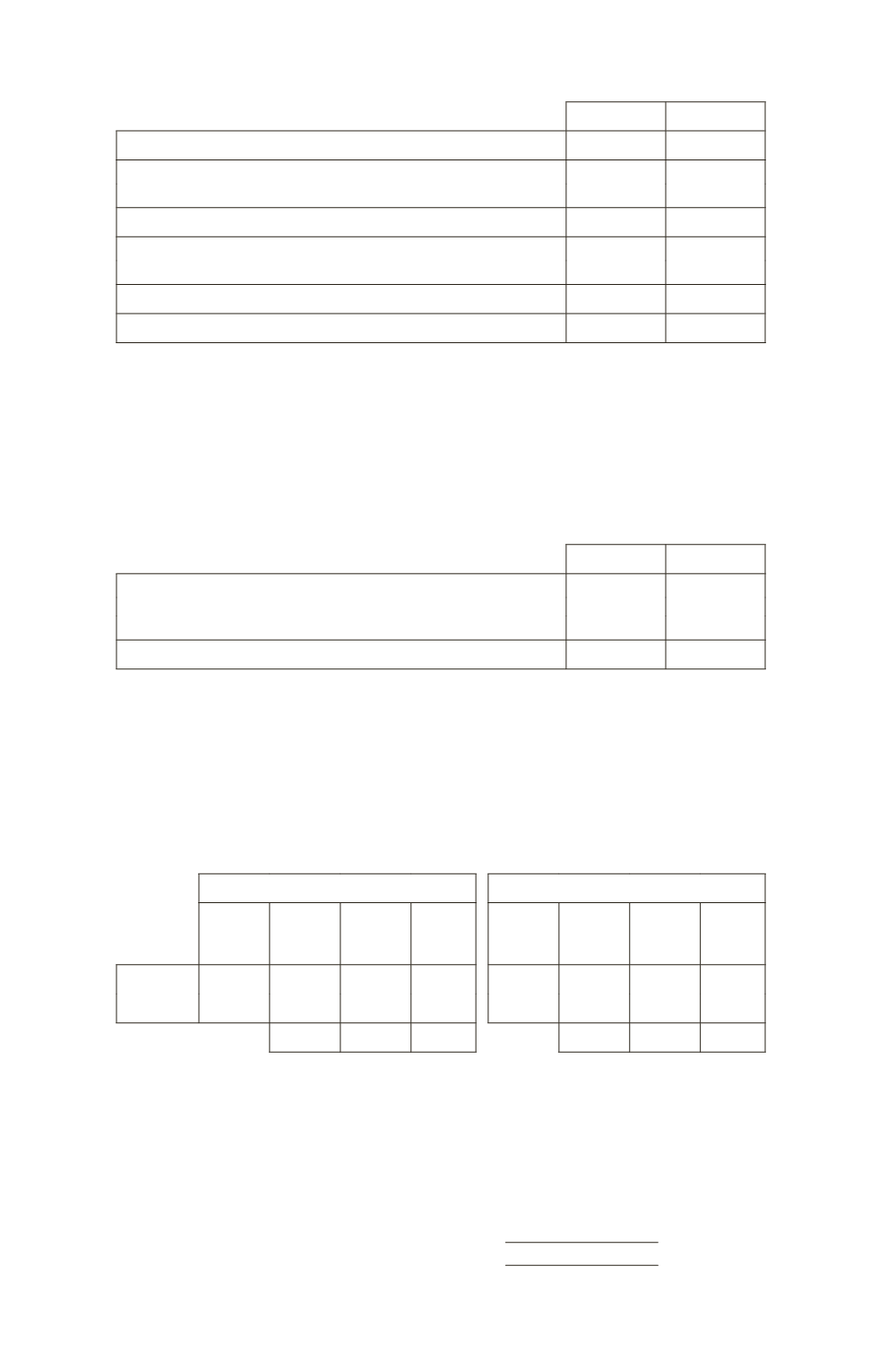

En M¤

20XN 20XN – 1

Créances non échues et non dépréciées

Créances échues depuis moins de 60 jours et non dépréciées

Créances échues depuis plus de 60 jours et non dépréciées

Créances échues et non dépréciées

Montants bruts des créances dépréciées

Pertes de valeur comptabilisées

Valeur nette des créances dépréciées

Créances clients nettes des pertes de valeurs

b. Risque de change

Le groupe est exposé au risque de change sur une partie de ses ventes réalisées en dollars. Afin

de se couvrir contre ce risque, le groupe utilise des contrats de change à terme pour couvrir une

partie de ses flux futurs de trésorerie en dollars sur un horizon de neuf mois. Au 31 décembre

20XN le groupe a couvert environ 2/3 de son exposition au risque de change pour les neuf pro-

chains mois.

Le groupe comptabilise ses instruments dérivés à la juste valeur en contrepartie des capitaux pro-

pres. Le montant des contrats à terme à la clôture a les caractéristiques suivantes :

20XN 20XN – 1

Contrats de vente de dollars (en USD)

M$

M$

Valeur notionnelle des contrats de vente à terme (en M¤)

Juste valeur des contrats à la date de clôture (en M¤)

Juste valeur des dérivés

Une augmentation / diminution de 10 % du dollar par rapport à l’euro, toutes choses égales par

ailleurs aurait un impact négatif / positif sur le résultat avant impôt d’environ XX M¤ en 20XN

(XX M¤ en 20XN) hors effet sur les contrats de change à terme et XX M¤ en 20XN (XX M¤ en

20XN –1) en incluant l’impact sur les contrats de change à terme.

c. Risque de taux

Le groupe finance ses opérations grâce à ses fonds propres et le recours à l’endettement. En règle

générale, le groupe emprunte à taux variable.

La structure de l’endettement est la suivante :

En M¤

20XN

20XN – 1

Taux

d’intérêt

effectif

Emprunts

à taux fixe

Emprunts

à taux

variable

Total

Taux

d’intérêt

effectif

Emprunts

à taux fixe

Emprunts

à taux

variable

Total

Devise A

x %

x %

Devise B

x %

x %

Le montant payé sur les découverts bancaires est déterminé par le taux LIBOR plus une marge

bancaire.

Au 31/12/20XN, si le taux d’intérêt des emprunts libellés en devise A avait varié de +/– 50 points

de base, toutes choses égales par ailleurs, le résultat avant impôt aurait été inférieur/ supérieur

de XX ¤ en 20XN (XX ¤ en 20XN – 1). D’autre part, si le taux d’intérêt des emprunts libellé en

devise B avait varié de +/– 50 points de base, toutes choses égales par ailleurs, le résultat avant

impôt aurait été inférieur/ supérieur de XX ¤ en 20XN (XX ¤ en 20XN – 1).