332 / 1032

332 / 1032

332

CH 5 – CONVERSION DES COMPTES DES SOCIÉTÉS ÉTRANGÈRES

➠

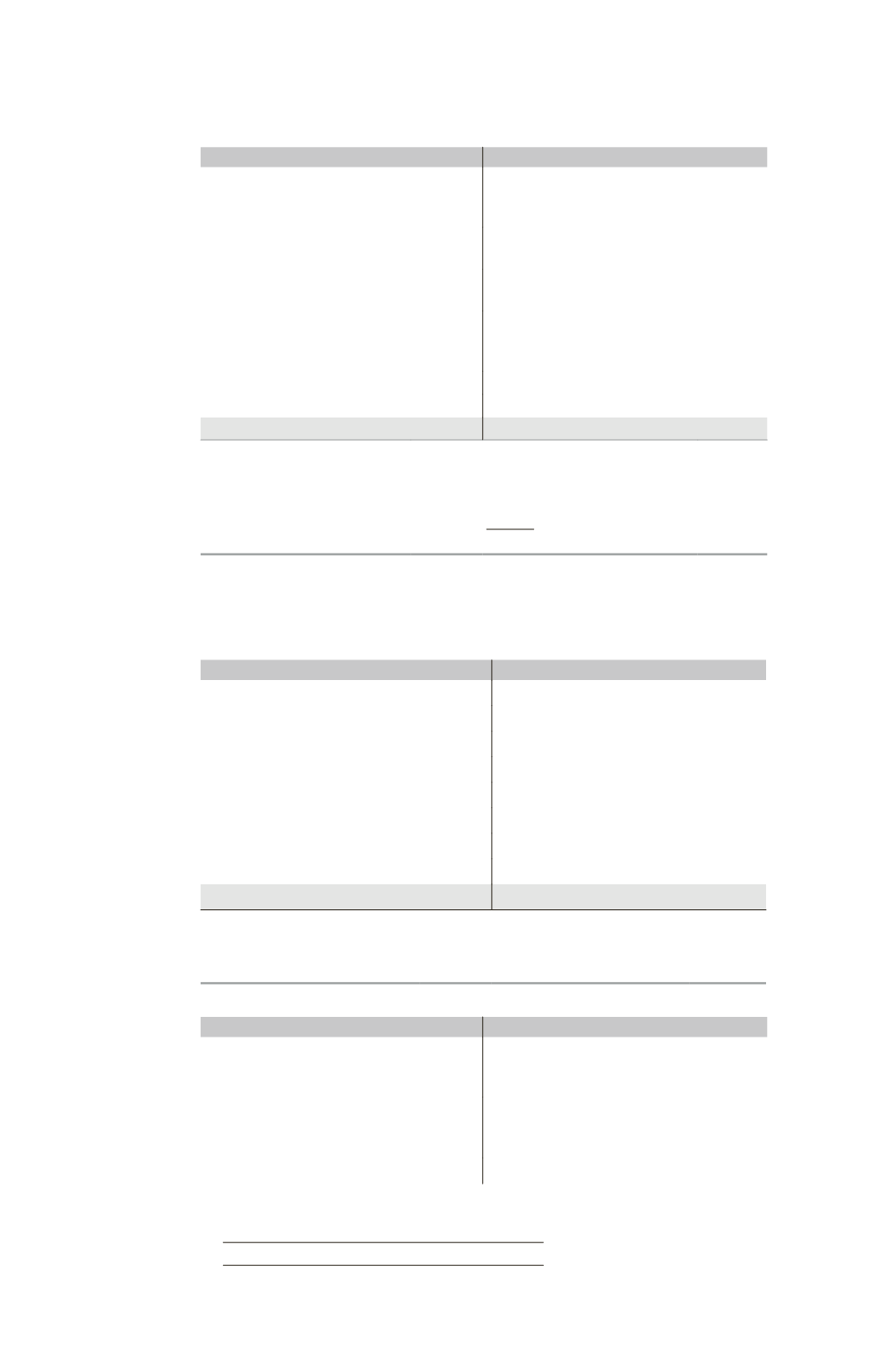

Compte de résultat au 31/12/N

Charges

Produits

Achats de marchandises

1

er

semestre : 700

3

310/160

2

d

semestre : 500

3

310/280

1 911 Ventes de marchandises

1

er

semestre : 2 000

3

310/260

2

d

semestre : 1 100

3

310/280

5 093

Variations de stocks

1 200

3

310/240

1 550

Autres charges 2

e

semestre

300

3

310/280

333

Dotations aux amortissements

Matériel 1 : 200

3

310/100

Matériel 2 : 100

3

310/170

802

Résultat (gain)

209

Perte sur situation monétaire (1)

288

5093

5093

(1) Perte sur la situation monétaire obtenue :

– par la différence d’indexation des actifs non monétaires :

(3720 + 1459 + 1550) – (2000 + 1200) = + 3529

– par la différence d’indexation des capitaux propres – 3420

– par la différence d’indexation sur résultat (gain)

– 397

– 288

Première méthode

États financiers au 31/12/N + 1 indexés en monnaie locale

➠

Bilan au 31/12/N + 1

Actif

Passif

Immobilisations

Capital

2 000

– Matériel 1 : 1 000

3

520/100

5 200 Écart d’indexation

8 400

– Matériel 2 : 700

3

520/170 (1)

2 141 2 000

3

520/100 – 2 000

Stocks : 800

3

430/310

1 110 Réserves 100

3

520/310

168

Créances

1 300 Résultat (2)

– 2 217

Disponibilités

700 Capitaux propres (3)

8 351

Emprunt

1 300

Fournisseurs

800

10451

10451

(1) La réévaluation pratiquée sur ce matériel est annulée et remplacée par une indexation sur la base de l’indice

des prix.

(2) 8 351 – (2 000 + 8 400 + 168).

(3) 10 451 – (1 300 + 800).

➠

Compte de résultat au 31/12/N + 1

Charges

Produits

Achats de marchandises

1

er

semestre : 400

3

520/410

2

d

semestre : 600

3

520/480

1 158 Ventes de marchandises

1

er

semestre : 1 300

3

520/410

2

d

semestre : 1 000

3

520/480

2 732

Variations de stocks

1 200

3

310/240 – 800

3

520/430

583

Autres charges 300

3

520/480

325