328 / 1032

328 / 1032

328

CH 5 – CONVERSION DES COMPTES DES SOCIÉTÉS ÉTRANGÈRES

➠

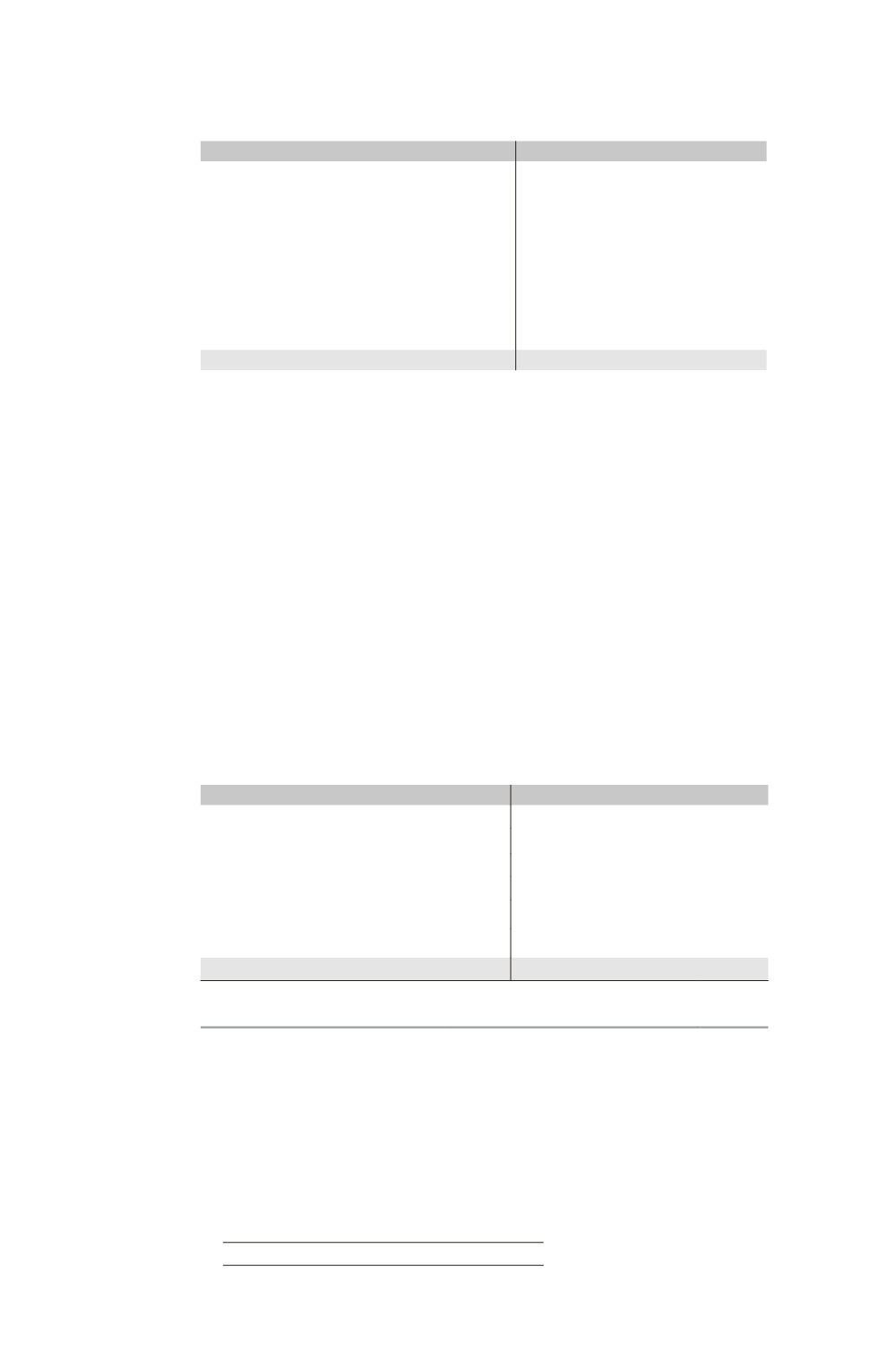

Compte de résultat au 31/12/N

Charges

Produits

Achats de marchandises

1 200 Ventes de marchandises

3 100

1

er

semestre : 700

2

d

semestre : 500

1

er

semestre : 2 000

2

d

semestre : 1 100

Variations de stocks

1 200

Autres charges

300

2

d

semestre : 300

Dotations aux amortissements

300

Résultat

100

3100

3100

Les indices d’inflation sont les suivants pour l’année N :

Début N

100

Indice de stock final

240

Date d’acquisition matériel 1 100

Date d’acquisition matériel 2 170

Indice semestriel pour les charges et les produits :

1

er

semestre

160

2

d

semestre

280

Indice fin N

310

La moyenne pondérée de la situation monétaire nette pour l’ensemble de l’exer-

cice N est un actif monétaire de 1200.

Indice moyen des actifs et passifs monétaires : 250.

Année N + 1

Les comptes de E1 en monnaie locale DE (forte inflation) se présentent ainsi à la

clôture de l’exercice N + 1

➠

Bilan au 31/12/N + 1

Actif

Passif

Immobilisations

Capital

2 000

– Matériel 1 : 1 400 – 400

1 000 Réserves

100

– Matériel 2 : 900 – 200 + 1000 (1)

1 700 Résultat

300

Stocks

800 Écart de réévaluation

1 000

Créances

1 300 Emprunt

1 300

Disponibilités

700 Fournisseurs

800

5500

5500

(1) Ce matériel a été réévalué de 1000 sur des modalités qui ne correspondent pas à une indexation sur l’indice

général des prix.