330 / 1032

330 / 1032

330

CH 5 – CONVERSION DES COMPTES DES SOCIÉTÉS ÉTRANGÈRES

➠

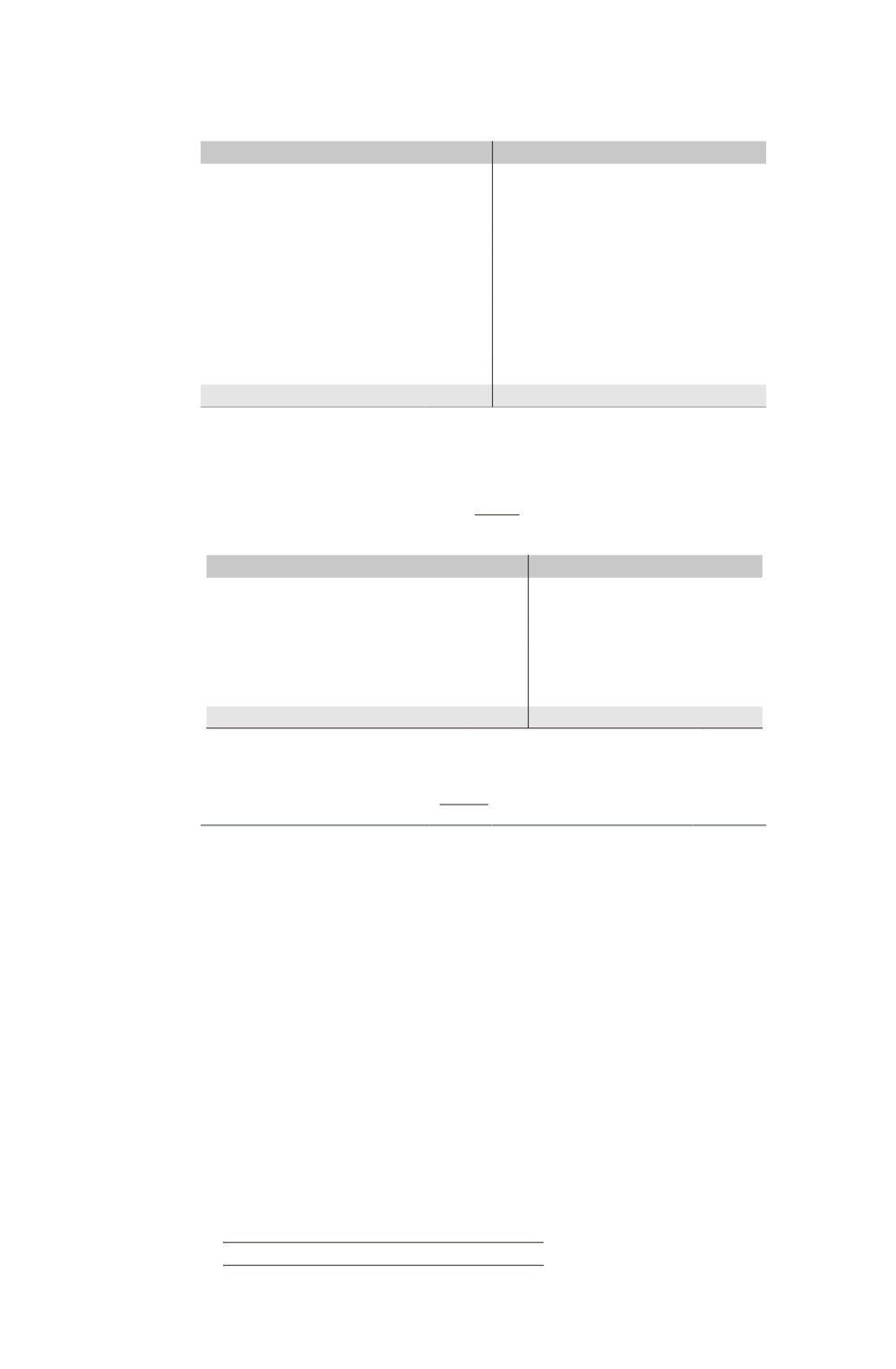

Compte de résultat au 31/12/N

Charges

Produits

Achats de marchandises

1

er

semestre : 700

3

310/160

2

d

semestre : 500

3

310/280

1 911 Ventes de marchandises

1

er

semestre : 2 000

3

310/160

2

d

semestre : 1 100

3

310/280

5 093

Variations de stocks 1200

3

310/240

1 550

Autres charges

2

d

semestre : 300

3

310/280

333

Dotations aux amortissements

Matériel 1 : 200

3

310/100

Matériel 2 : 100

3

310/170

802 Résultat (perte) (2)

571

Perte sur situation monétaire (1)

1 068

5664

5664

(1) Perte sur situation monétaire obtenue :

– par la différence d’indexation des actifs non monétaires :

(3720 + 1459 + 1550) – (2000 + 1200) = + 3529

– par la différence d’indexation des capitaux propres :

(6200 – 2000)

– 4200

– par la différence d’indexation sur résultat (gain)

– 397

– 1068

La différence d’indexation du résultat est obtenue ainsi :

Charges

Produits

Achats de marchandises

(1911 – 1200)

711 Ventes de marchandises

(5093 – 3100)

1993

Variations de stocks (1550 – 1200)

350

Autres charges (333 – 300)

33

Dotations aux amortissements (802 – 300)

502

Gain d’indexation

397

1993

1993

(2) Ce résultat, obtenu par différence dans le bilan retraité, est égal à la somme des éléments suivants :

– résultat avant retraitement

100

– gain d’indexation des charges et produits

+ 397

– perte d’indexation sur la situation monétaire – 1068

– 571

Deuxième méthode (prévue en norme IAS 29)

Les capitaux propres d’ouverture, les produits et les charges de l’exercice et les

actifs et passifs non monétaires sont indexés selon les mêmes principes que dans

la première méthode. Le total des capitaux propres de 5 629 est inchangé par

rapport à la première méthode.

Le résultat net et l’écart d’indexation sont déterminés selon les modalités suivantes.

Détermination du gain ou de la perte sur la situation monétaire moyenne

pondérée

Si le montant des actifs monétaires détenus par une entreprise est différent de

celui des passifs monétaires, celle-ci réalise un profit ou une perte sur sa situation

monétaire nette :

- si les actifs monétaires sont > aux passifs monétaires : la différence est une perte

sur situation monétaire nette ;

- si les actifs monétaires sont < aux passifs monétaires : la différence est un gain

sur situation monétaire nette.

Dans le cas présent, la moyenne pondérée de la situation monétaire nette pour

l’ensemble de l’exercice N est un actif monétaire de 1200.