353 / 1032

353 / 1032

31/12/N

Comptes individuels

Comptes consolidés

(écriture 1)

Résultat

+ 20

– 20 =

0

Déduction sur le 2058-A – 20

(écriture 1)

Réintégration quote-part frais

5 %

20 = + 1

Réserves

0

+ 20 =

+ 20

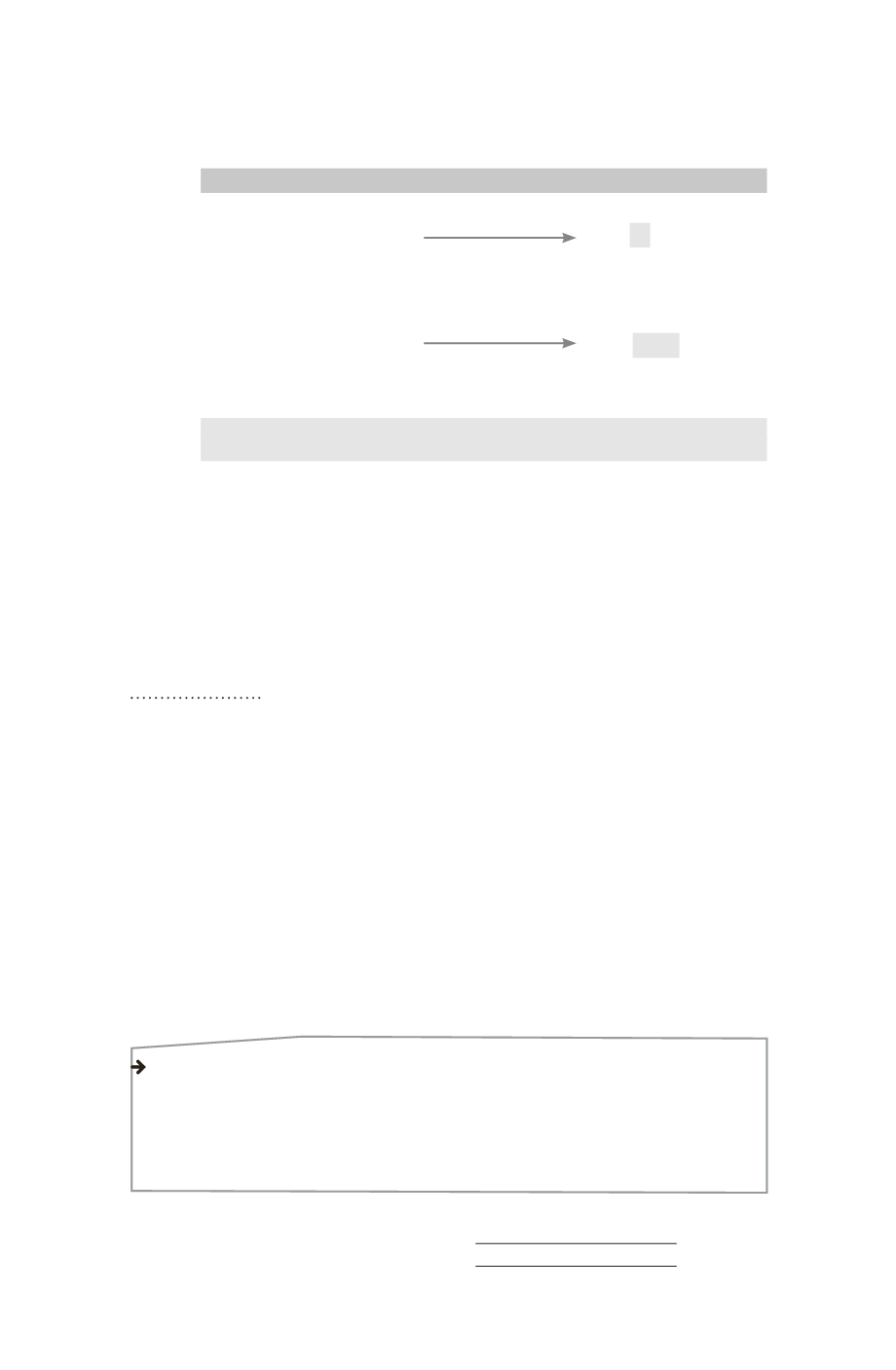

Comparaison de la base fiscale et de la base comptable au 31/12/N

(approche résultat)

Base fiscale

+ 1

Base comptable = + 20

(Produit)

(Produit)

La base fiscale est différente de la base comptable. La question est de savoir si

l’impôt généré par les dividendes doit être neutralisé ou non par le biais d’impôt

différé.

La charge fiscale de 33 1/3 %

1 a un caractère définitif et aucune différence entre

le résultat comptable et le résultat fiscal n’apparaîtra ultérieurement. Il ne faut donc

pas constater d’impôt différé.

3.2.2 – Dividendes provenant de résultats antérieurs

à l’acquisition

Les dividendes intragroupe sont éliminés en totalité, y compris les divi-

dendes qui portent sur des résultats réalisés avant l’entrée dans le péri-

mètre de consolidation.

Lorsqu’une entreprise consolidée acquiert des titres d’une autre entre-

prise consolidée au cours de l’exercice comptable, le coût d’acquisition des

titres inclut le montant des dividendes qui seront versés postérieurement.

La méthode consiste à éliminer ces dividendes par imputation sur le coût

d’acquisition des titres.

Si la répartition entre les dividendes de la période antérieure à la date de

première consolidation et ceux postérieurs à cette date n’est pas tou-

jours possible, il convient, dans ce cas, d’éliminer les dividendes, comme

dans le cas général, par virement en réserves.

Cette dernière solution peut être privilégiée sur un plan pratique.

NORMES IFRS

Les dividendes reflétant des bénéfices préacquisition ne diminuent pas le coût

d’une participation mais sont comptabilisés en résultat. Tout produit de dividendes

est comptabilisé en produit, même s’il est clair que tout ou partie de ce dividende

reçu s’analyse en un remboursement de l’investissement. Il convient donc d’éliminer

l’intégralité des dividendes sur les réserves de l’entreprise bénéficiaire.

ÉLIMINATION DES RÉSULTATS INTERNES

353

Cette élimination peut être résumée dans le tableau suivant pour les dividendes

de la société A :