359 / 1032

359 / 1032

Imposition

différée

4

Impôt sur les bénéfices ....................................

2

Résultat global (6

33 1/3 %) ........

2

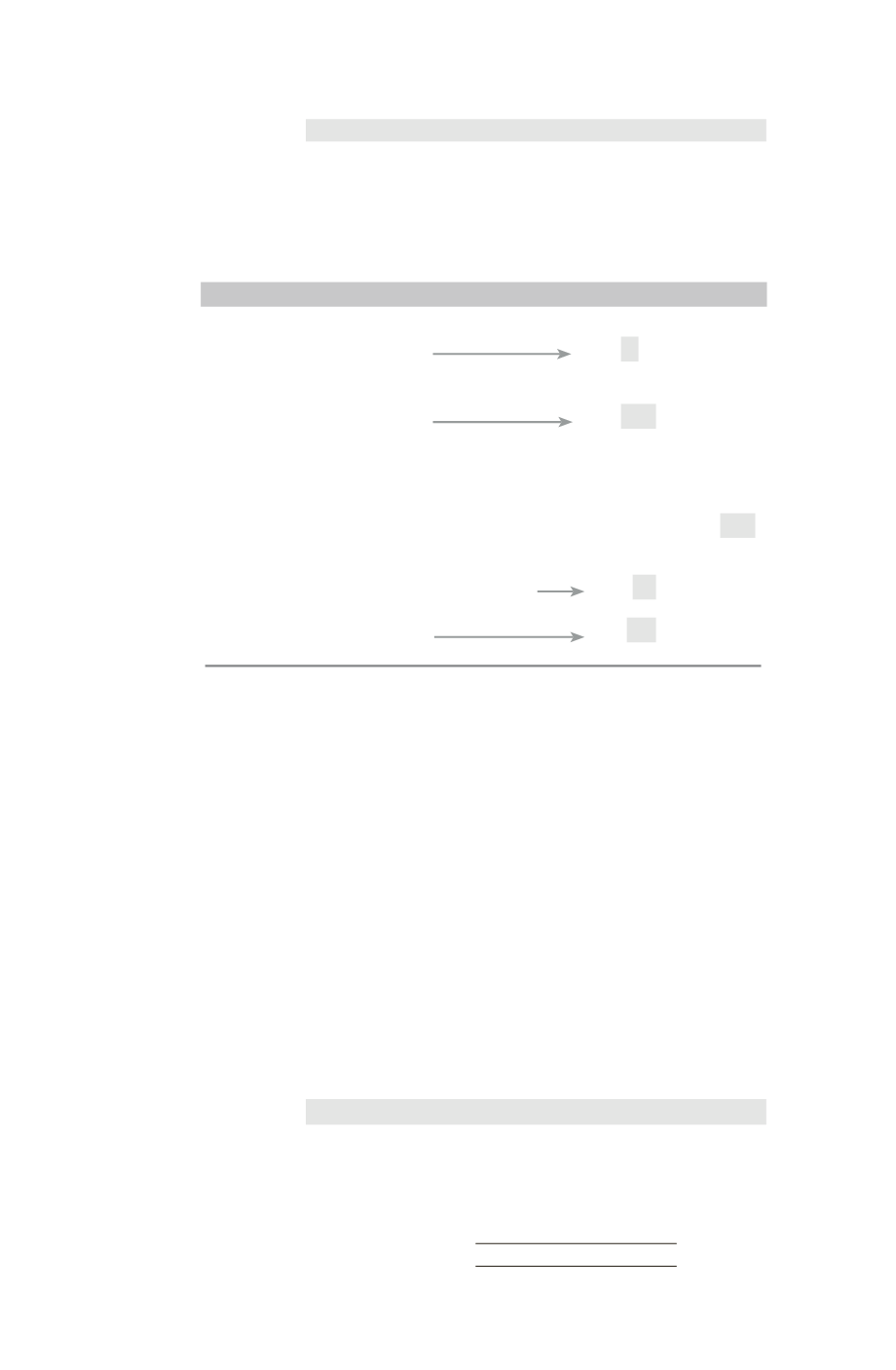

Le stock initial est vendu par le groupe au cours de l’année N. Il convient donc de

constater la marge sur ce stock en résultat et d’éliminer la marge incluse dans les

réserves (marge de N – 1 constatée en résultat en N – 1).

Cette élimination peut être résumée dans le tableau suivant :

31/12/N

Comptes individuels

Comptes consolidés

(écriture 1)

Réserves

+ 6

– 6 =

0

(marge constatée en N – 1)

(écriture 1)

Résultat

0

+ 6 =

+ 6

(marge réalisée en N)

Comparaison de la base fiscale et de la base comptable au 31/12/N

(approche résultat)

Base fiscale

+ 6 (mais en N – 1)

Base comptable =

+ 6

(Produit)

en N (Produit)

(écriture 2)

Réserves

– 2 (IS de N – 1)

+ 2 =

0

(écriture 2)

Résultat

0

– 2 =

– 2

(IS sur la

marge en N)

Chaque année, les corrections antérieures liées au processus de consolidation

doivent être reprises. En effet, les comptes individuels ne sont pas affectés par ces

écritures d’élimination (règle fondamentale 1).

En N – 1, le groupe n’avait pas encore réalisé de bénéfice sur ses marchandises en

stock. Le résultat avait été diminué de 6 donc pour la consolidation de N, il faut

diminuer les réserves. Par contre, le résultat de N augmente de 6, il y a donc un

transfert de N – 1 sur N.

En N – 1, la charge d’impôt avait été diminuée de 2, augmentant ainsi le résultat.

Cette augmentation apparaît en N au crédit du compte « Réserves M ». En revan-

che, le résultat de N augmente de 6, ce qui augmente la charge d’impôt de 2 en

N. Le décalage temporaire entre N – 1 et N est ainsi résorbé.

Opération (14) : élimination d’un profit sur stock final en intégration

proportionnelle

L’élimination de la marge sur le stock final doit être proportionnelle au pourcentage

d’intérêt, soit :

10

15 % (marge)

30 % (pourcentage d’intérêt dans B) = 0,45

Le résultat de B a été intégré pour 30 % dans les comptes consolidés. On

considère que 70 % de la plus-value a été réalisée par les deux autres groupes qui

contrôlent conjointement la société B.

Comptes de bilan

Marge sur

stock final

Résultat B ...........................................................

0,45

Stocks (10

15 %

30 %) ............

0,45

ÉLIMINATION DES RÉSULTATS INTERNES

359