524 / 1032

524 / 1032

524

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

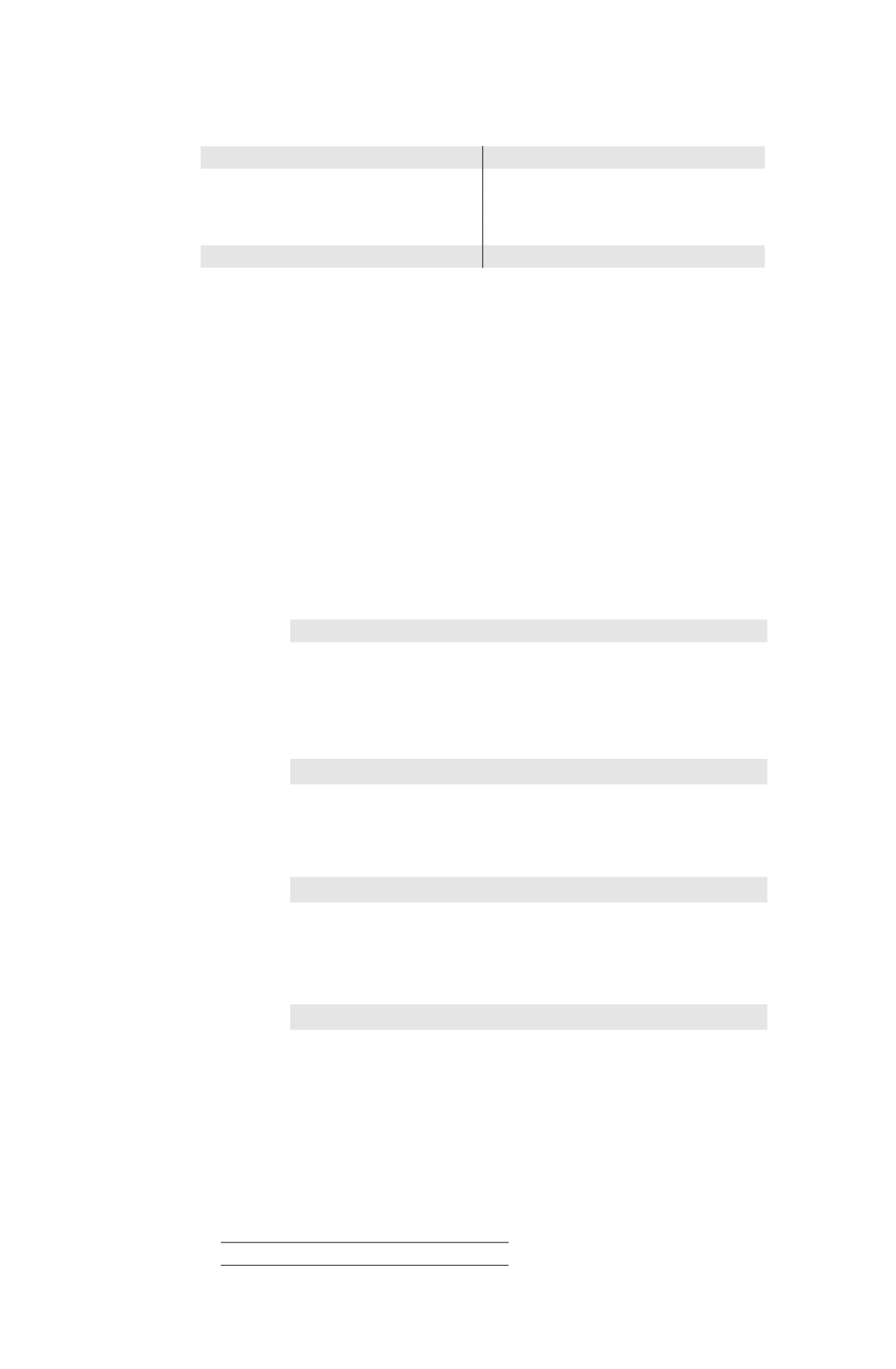

Bilan consolidé N + 1

Actif

Passif

Goodwill

40 Capitaux propres de M

160

Terrain

200 Résultat consolidé

20

Intérêts minoritaires (48 + 12)

60

Total

240 Total

240

Si la participation avait été comptabilisée, avant la prise de contrôle, en tant qu’actif

disponible à la vente, tous les ajustements de valeur comptabilisés directement en

capitaux propres sont transférés en résultat, comme si la participation avait été

cédée.

Reprenons l’exemple en considérant que la participation antérieure

était comptabilisée en actif disponible à la vente.

La juste valeur des 15 %

détenus est égale à 35 K¤ début N + 1 et les ajustements de valeurs comptabilisés

en capitaux propres sont positifs et s’élèvent à 15 K¤.

La juste valeur de la participation de 15 % étant de 40 à la date de prise de

contrôle, il convient de constater en profit au compte de résultat :

– la différence de 5 entre la juste valeur à la date de prise de contrôle (40) et la

précédente juste valeur (35) ;

– les ajustements positifs de 15 comptabilisés directement en capitaux propres.

Écritures de consolidation N + 1

Comptes de bilan

Écritures

de cumul

Titres F1 ..................................................................

160

Terrain ....................................................................

40

Capitaux propres M1 ...................................

160

Capitaux propres F1 ....................................

40

Écart

d’évalua-

tion

Terrain ....................................................................

160

Titres F1 (160

70 %) ...........................

112

Intérêts minoritaires (160

30 %) ........

48

Goodwill

acquéreur

Goodwill ..................................................................

40

Capitaux propres ....................................................

15

Titres F1 .......................................................

35

Résultat (40 – 20) ......................................

20

Partage

des

capitaux

propres

Capitaux propres F1 ..............................................

40

Titres F1 (40

70 %) .............................

28

Intérêts minoritaires .....................................

12