530 / 1032

530 / 1032

530

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

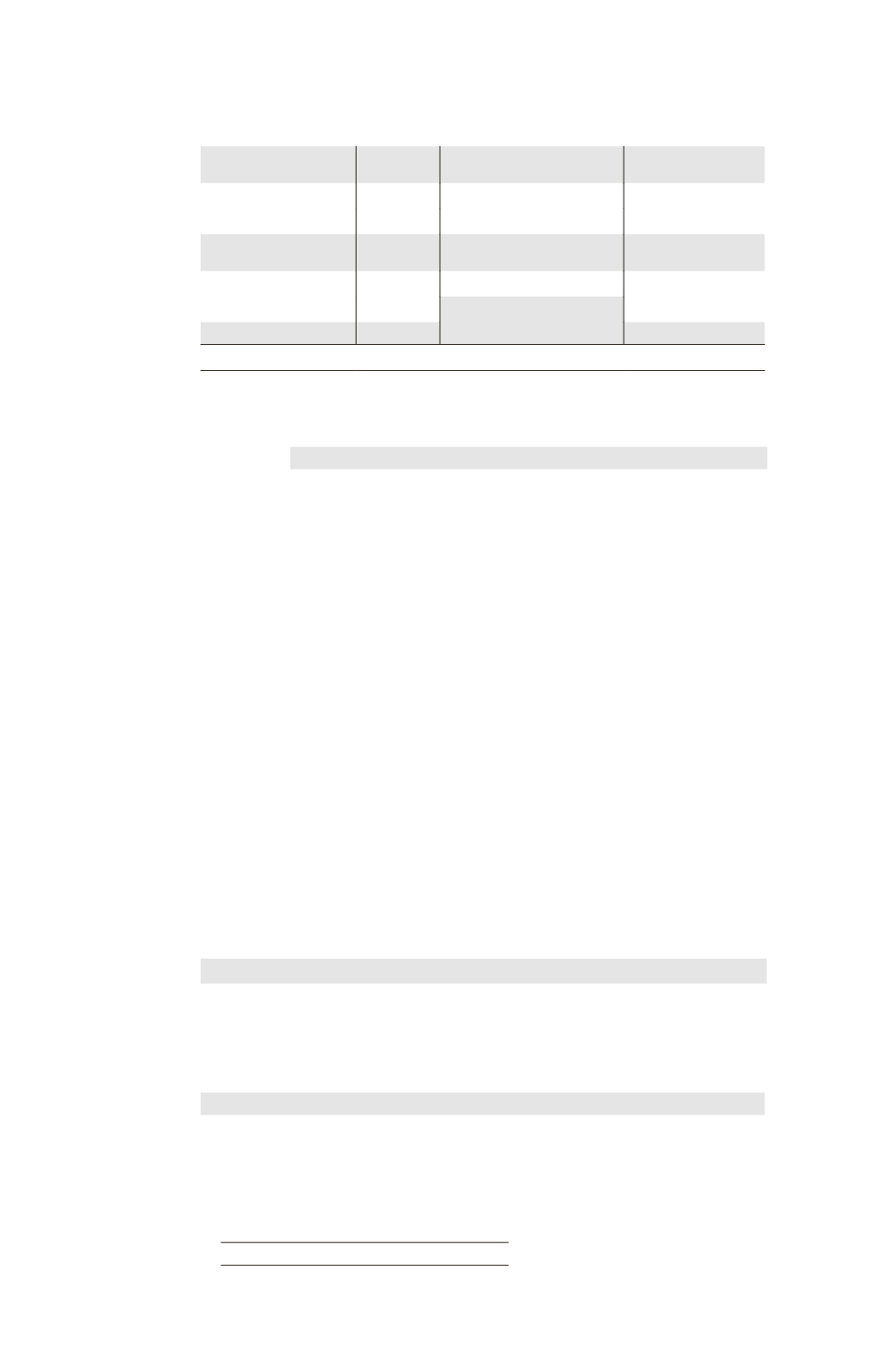

Partage des capitaux propres au 31/12/N

Éléments

Total

Part du groupe 60 % Intérêts minoritaires

40 %

Capital

Réserves

Capitaux propres de

F1 hors résultat

4200000

2520000

1680000

Élimination des titres F1

– (3 300 000 – 750 000) (1)

– 30 000

Résultat

275000

165000

110000

(1) Après incidence des écritures 1 et 3.

Écriture de partage des capitaux propres de F1

Comptes de gestion

Partage

des

capitaux

propres

de F1

Capital et réserves ................................................

4 200 000

Résultat ..................................................................

275 000

Réserves consolidées ..............................................

30 000

Titres de participation (3 300 000

– 750 000) ...................................................

2 550 000

Résultat consolidé ........................................

165 000

Intérêts minoritaires (1 680 000

+ 110 000) ..................................................

1 790 000

2 – Normes IFRS

Par mesure de simplification, nous conserverons la terminologie

« Intérêts minoritaires » pour la « Participation ne donnant pas le

contrôle ».

Détermination de l’écart d’acquisition (goodwill acquéreur)

La juste valeur de la participation déjà détenue (19 %) est estimée à 1 050 000 ¤

à la date de prise de contrôle.

La juste valeur des actifs et passifs de F1 est égale à :

Actif net comptable (Actifs – dettes) = (3 900 000 + 350 000) = 4 250 000

Écarts d’évaluation après impôt

Terrain : (800 000 – 400 000)

2/3

+ 266 666

Construction : (550 000 – 200 000)

2/3

+ 233 334

Juste valeur des actifs et passifs identifiables

4 750 000

Liquidités décaissées 2

e

lot

2 300 000

Juste valeur de la participation détenue (19 %)

1 050 000

Intérêts minoritaires :

Part dans la juste valeur des actifs et passifs identifiables acquis (40 %

4 750 000)

1 900 000

Total

5 250 000

Juste valeur des actifs et des passifs acquis

4 750 000

Goodwill acquéreur

500 000