626 / 1032

626 / 1032

626

CH 9 – STRUCTURES COMPLEXES

1 – Premier palier (consolidation de F2 dans F1)

➠

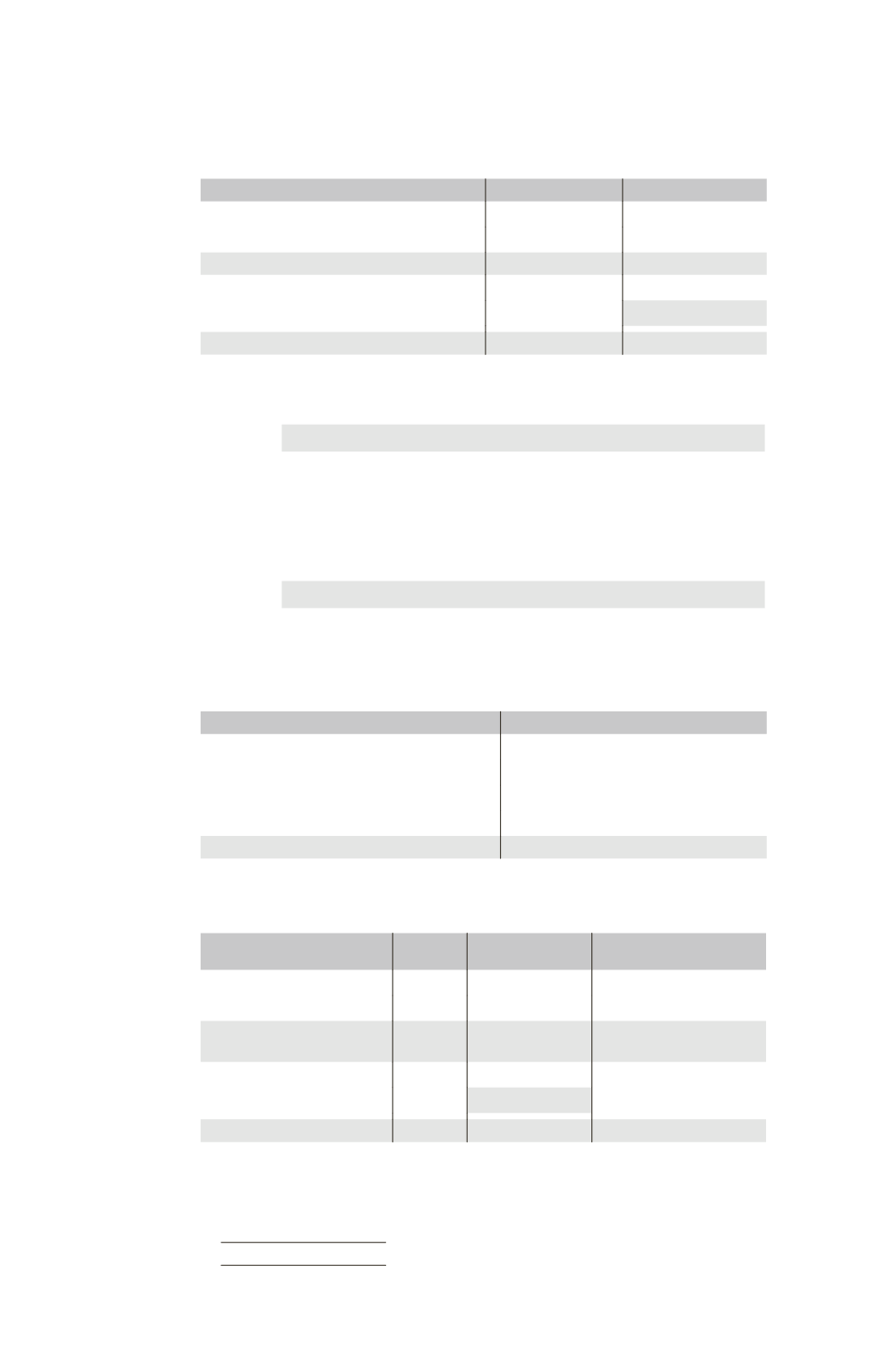

Partage des capitaux propres de F2

Éléments

Total

Part du groupe 30 %

Capital

100

30

Réserves

300

90

Capitaux propres de F2 hors résultat

400

120

Élimination des titres F2

– 30

90

Résultat

20

6

➠

Écritures de mise en équivalence de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Titres mis en équivalence .........................................

126

Titres de participation F2 .............................

30

Réserves consolidées .......................................

90

Résultat consolidé ..........................................

6

Comptes de gestion

Quote-

part de

résultat

Résultat global ..........................................................

6

Quote-part de résultat sur les sociétés mises

en équivalence ................................................

6

➠

Bilan du sous-groupe F1

Actif

Passif

Immobilisations

630 Capital

200

Titres mis en équivalence F2

126 Réserves (300 + 90)

390

Actif circulant

400 Résultat (64 + 6)

70

Dettes

496

1156

1156

2 – Deuxième palier (consolidation du sous-groupe F1 dans M)

➠

Partage des capitaux propres du sous-groupe F1

Éléments

Total

Part du groupe

70 %

Part des minoritaires

30 %

Capital

200

140

60

Réserves

390

273

117

Capitaux propres de F1

hors résultat

590

413

177

Élimination des titres F1

– 140

273

Résultat

70

49

21