627 / 1032

627 / 1032

STRUCTURES AVEC PARTICIPATIONS DIRECTES ET INDIRECTES

627

➠

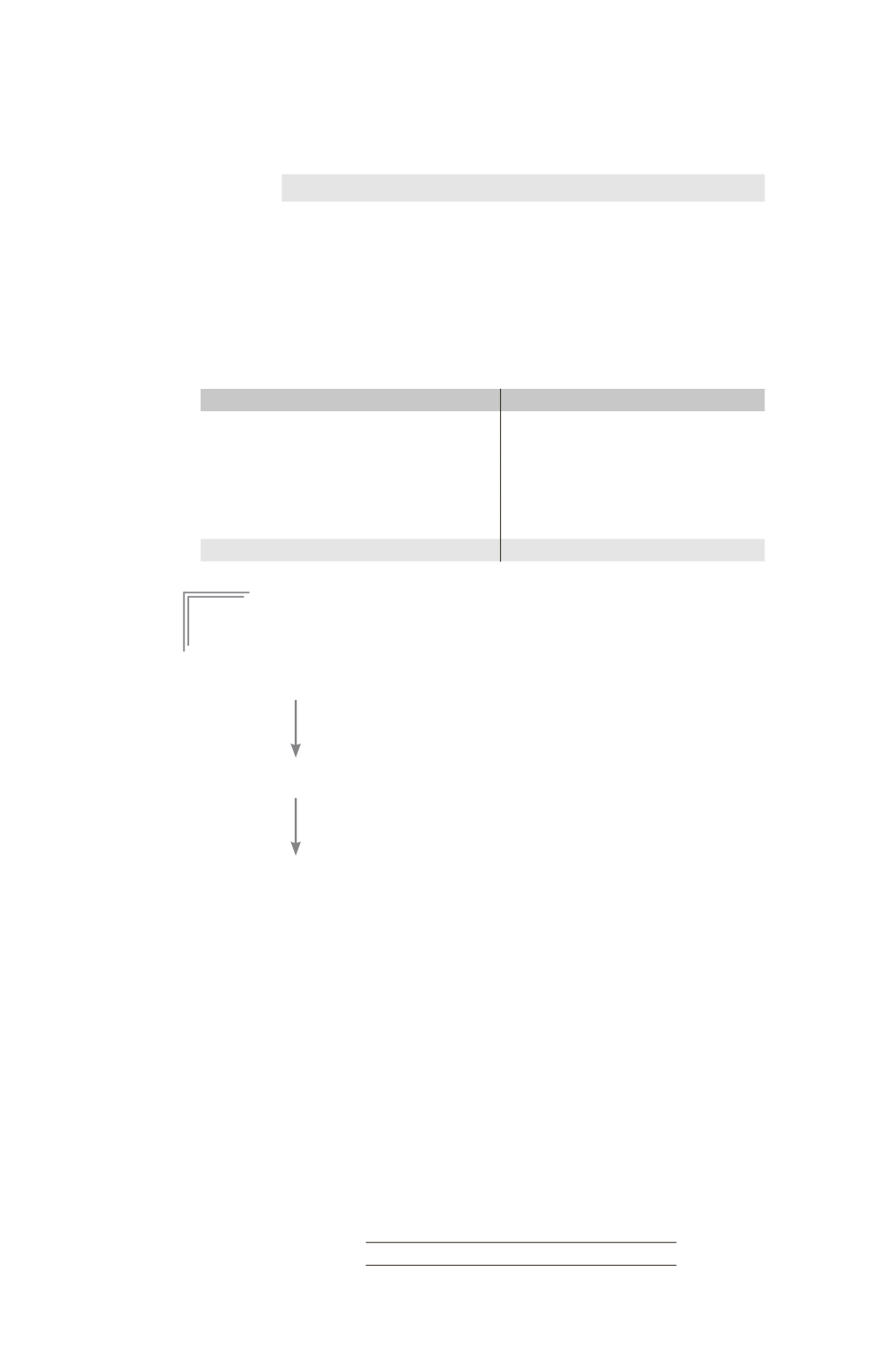

Écritures de partage des capitaux propres du sous-groupe F1

Comptes de bilan

Partage

des capitaux

propres

du sous-

groupe F1

Capital F1 ..................................................................

200

Réserves F1 ................................................................

390

Résultat F1 ................................................................

70

Titres de participation F1 .............................

140

Réserves consolidées .......................................

273

Résultat consolidé ..........................................

49

Intérêts minoritaires (177 + 21) ................

198

➠

Bilan consolidé de M

Actif

Passif

Immobilisations (2 500 + 630)

3 130 Capital

1 000

Titres mis en équivalence F2

126 Réserves (2 000 + 273)

2 273

Actif circulant (1 460 + 400)

1 860 Résultat (500 + 49)

549

Intérêts minoritaires

198

Dettes (600 + 496)

1 096

5116

5116

E

XEMPLE

6

(avec écarts d’évaluation et d’acquisition)

L’organigramme d’un groupe est présenté ainsi :

Au 31/12/N, la société M a acquis 70 % des titres de la société F1 pour une valeur

de 577,2 K¤.

Un écart d’évaluation sur un actif incorporel non amortissable a été identifié et

valorisé à 100 K¤.

Le montant des capitaux propres du sous-groupe F1 + F2 n’est pas donné, car la

prise de participation de M dans F1 est au 31/12/N. En conséquence, il est possi-

ble de calculer les capitaux propres du sous-groupe F1 + F2 à cette date afin de

calculer l’écart d’acquisition de M sur F1.

Au 1/01/N – 3, la société F1 avait acquis 30 % des titres de la société F2 pour une

valeur de 180 K¤. À cette date, les capitaux propres de F2 s’élevaient à 200 K¤.

Un écart d’évaluation sur un actif incorporel non amortissable a été identifié et

valorisé à 80 K¤.

M

Pourcentages de contrôle :

70 %

– de M dans F1 :

70 % (intégration globale)

– de M dans F2 :

30 % (mise en équivalence)

F1

Pourcentages d’intérêts du groupe :

30 %

– de M dans F1 :

70 %

– de F1 dans F2 : 30 %

– de M dans F2 :

70 %

30 % = 21 %

F2

Pourcentages d’intégration :

– de F1 : 100 %

– de F2 : 0 %