628 / 1032

628 / 1032

628

CH 9 – STRUCTURES COMPLEXES

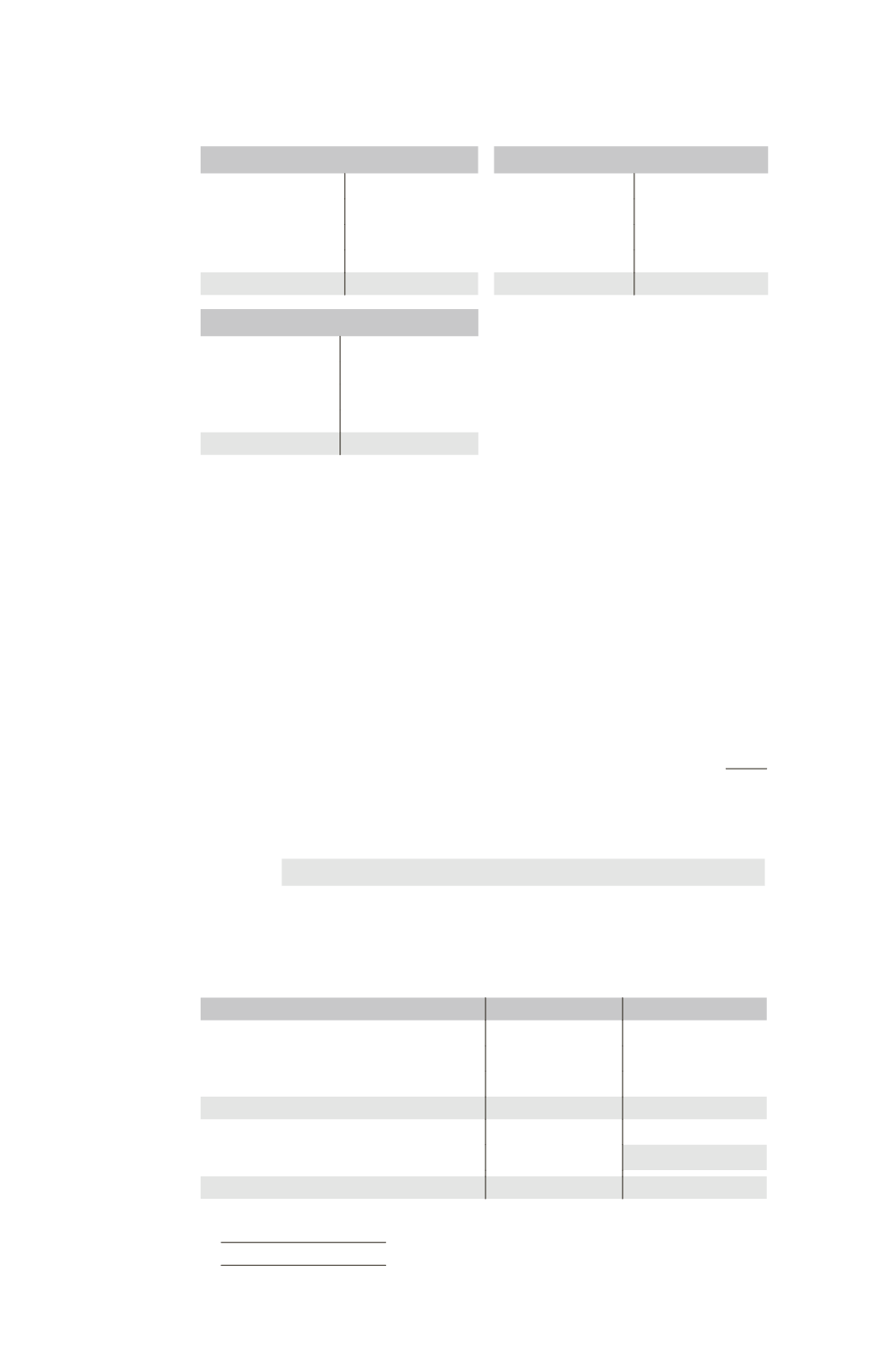

Les bilans individuels de M, F1 et F2 sont résumés ci-après au 31/12/N.

Bilan M

Bilan F1

Immob.

2 500 Capital

1 000 Immob.

630 Capital

200

Titres F1

550 Réserves

2 400 Titres F2

100 Réserves

300

Actif circulant

1 400 Résultat

450 Actif circulant

330 Résultat

64

Dettes

600

Dettes

496

4450

4450

1060

1060

Bilan F2

Immob.

500 Capital

100

Réserves

300

Actif circulant

320 Résultat

20

Dettes

400

820

820

Par mesure de simplification :

– l’effet d’impôt n’est pas pris en compte ;

– les écarts d’acquisition ne sont pas amortis.

S

OLUTION

1 – Premier palier (consolidation de F2 dans F1 par mise en équivalence)

➠

Écart d’acquisition titres F2

Titres F2 au 1/01/N – 3

Écart d’évaluation actif incorporel : 80

30 % = 24

Écart d’acquisition :

Coût d’acquisition

100

Quote-part de F1 dans la juste valeur des actifs et passifs

de F2 au 1/01/N – 3 : (200 + 80)

30 %

– 84

16

➠

Comptabilisation de l’écart d’acquisition au 31/12/N

Comptes de bilan

Écart d’acquisition ...................................................

16

Titres de participation F2 .............................

16

➠

Partage des capitaux propres de F2

• Tableau de partage

Éléments

Total

Part du groupe 30 %

Capital

100

30

Réserves

300

90

Écart d’évaluation

80

24

Capitaux propres de F2 hors résultat

480

144

Élimination des titres F2

– (100 – 16)

60

Résultat

20

6