642 / 1032

642 / 1032

642

CH 9 – STRUCTURES COMPLEXES

Les réserves diminuent de 46,2.

Capitaux propres M + F1 + F2 = 3850 + 46,2 – 46,2 = 3850

La variation est de 0, car la prise de participation de M sur F1 est au 31/12/N.

1.2.3 – Sous-filiale mise en équivalence

E

XEMPLE

5

(suite)

Appliquons à ce groupe la méthode de consolidation directe.

1 – Calcul des pourcentages d’intérêts

Le calcul des pourcentages d’intérêts de la société mère dans les filiales est le

suivant :

F1

F2

Pourcentage d’intérêts du groupe

70 %

70 %

30 % = 21 %

Pourcentage des minoritaires

30 %

30 % – 21 % = 9 %

Ce calcul de pourcentages d’intérêts fait apparaître des intérêts minoritaires sur F2

qui représentent la part des minoritaires de F1 dans le capital de F2.

Ces pourcentages permettent :

– le partage des capitaux propres de chaque société ;

– et l’élimination des titres de participation.

2 – Intégration globale de F1 dans M

➠

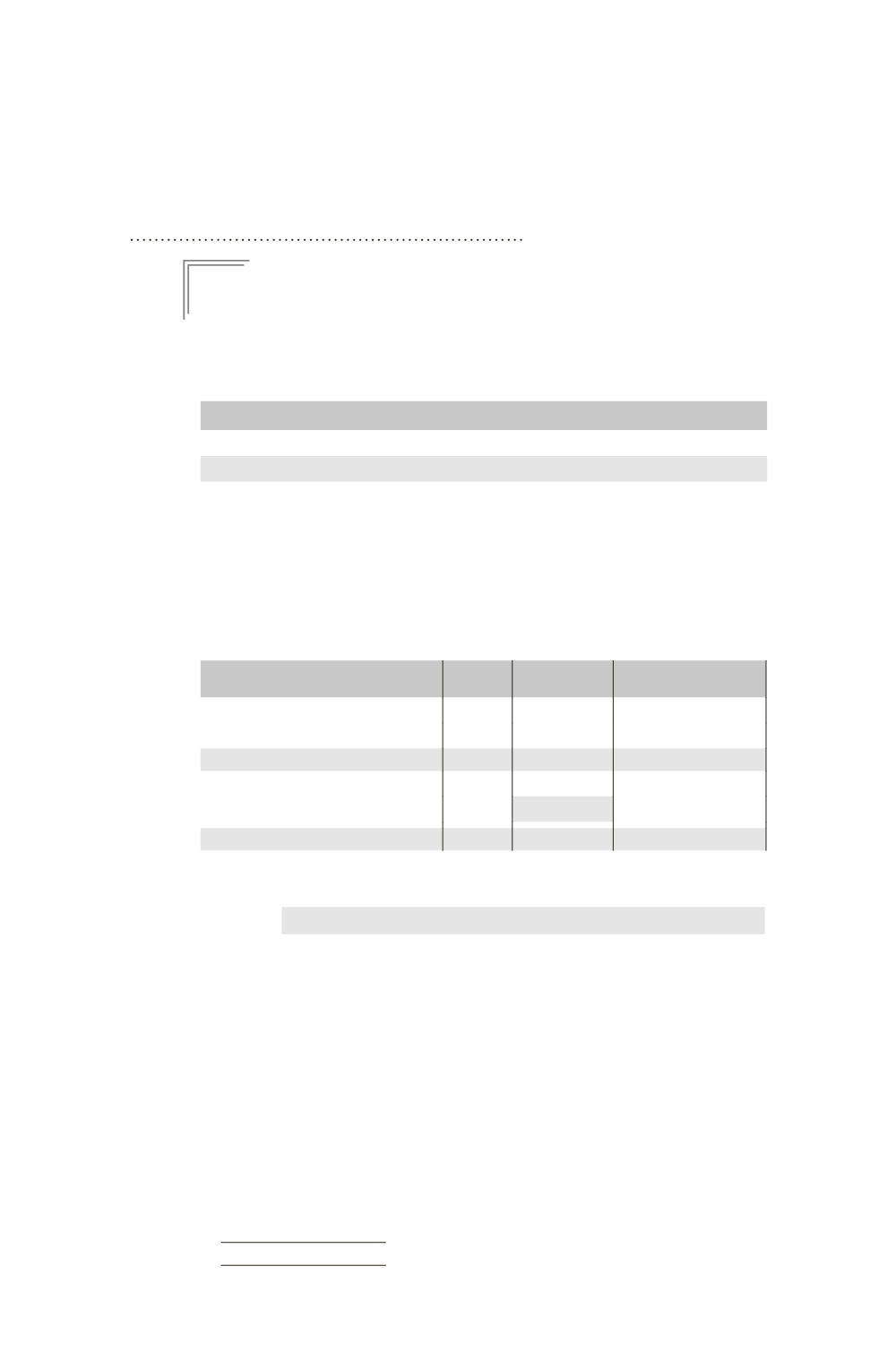

Partage des capitaux propres de F1

Éléments

Total

Part du

groupe 70 %

Intérêts minoritaires

30 %

Capital

200

140

60

Réserves

300

210

90

Capitaux propres de F1 hors résultat

500

350

150

Élimination des titres F1

– 140

210

Résultat

64

44,8

19,2

➠

Écriture de partage des capitaux propres de F1

Comptes de bilan

Partage

des

capitaux

propres

de F1

Capital F1 ..................................................................

200

Réserves F1 ................................................................

300

Résultat F1 ................................................................

64

Titres de participation F1 .............................

140

Réserves consolidées .......................................

210

Résultat consolidé ..........................................

44,8

Intérêts minoritaires (150 + 19,2) .............

169,2

3 – Mise en équivalence de F2 dans M

La fraction des capitaux propres et de résultat à retenir dans les comptes consoli-

dés est le pourcentage d’intérêt de l’entreprise F1 détentrice des titres (30 %) dans

le capital de F2, ce qui a pour conséquence de faire apparaître des intérêts minori-

taires indirects puisque la société consolidante M ne détient pas 100 % de F1.