639 / 1032

639 / 1032

STRUCTURES AVEC PARTICIPATIONS DIRECTES ET INDIRECTES

639

1 – Calcul des pourcentages d’intérêts

Le calcul des pourcentages d’intérêts de la société mère dans les filiales est le

suivant :

F1

F2

Pourcentage d’intérêts du groupe

70 %

70 %

30 % = 21 %

Pourcentage des minoritaires

30 %

30 % – 21 % = 9 %

Ce calcul de pourcentage d’intérêt fait apparaître des intérêts minoritaires sur F2

qui représentent la part des minoritaires de F1 dans le capital de F2.

Ces pourcentages permettent :

– le partage des capitaux propres de chaque société ;

– et l’élimination des titres de participation.

2 – Intégration globale de F2 dans M

➠

Écart d’acquisition titres F2

Titres F2 au 1/01/N – 3

Écart d’évaluation actif incorporel : 80

30 % = 24

Écart d’acquisition :

Coût d’acquisition

100

Quote-part de F1 dans la juste valeur des actifs et passifs

de F2 au 1/01/N – 3 : (200 + 80)

30 %

– 84

16

➠

Comptabilisation des écarts d’évaluation et d’acquisition au 31/12/N

Comptes de bilan

Actif incorporel ..........................................................

24

Réserves de réestimation (80

30 %) .....

24

Écart d’acquisition ...................................................

16

Titres de participation F2 .............................

16

➠

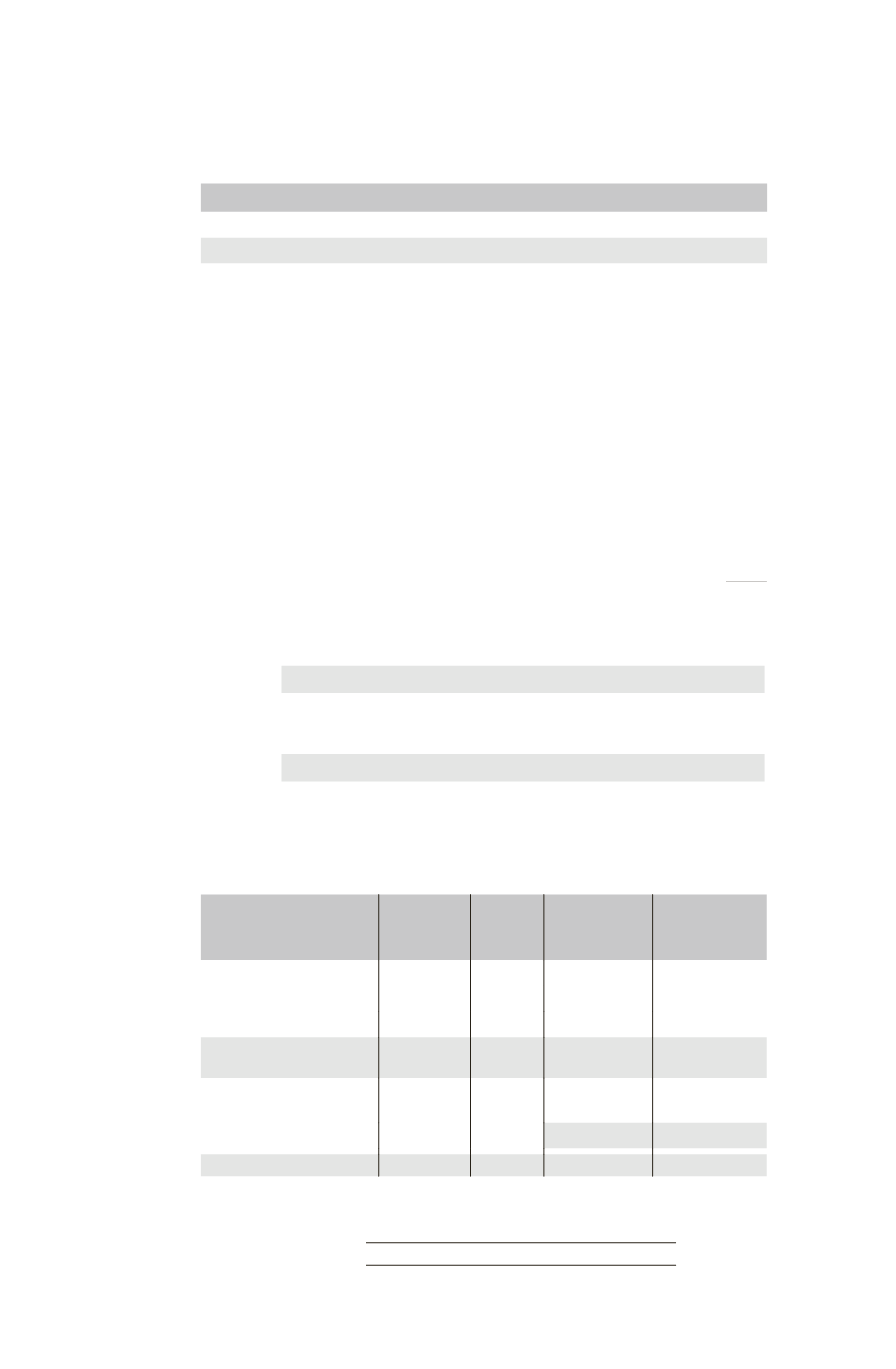

Partage des capitaux propres de F2

• Tableau de partage

Éléments

Total

Total

intégré

30 %

Part

du groupe

70 %

30 %

= 21 %

Intérêts

minoritaires

30 %

30 %

= 9 %

Capital

100

30

21

9

Réserves

300

90

63

27

Réserves de réestimation

80

24

16,8

7,2

Capitaux propres

de F2 hors résultat

480

144

100,8

43,2

Élimination

des titres F2

(100 – 16)

= 84

– (84

70 %)

= 58,8

– (84

30 %)

= 25,2

42

18

Résultat

20

6

4,2

1,8