638 / 1032

638 / 1032

638

CH 9 – STRUCTURES COMPLEXES

➠

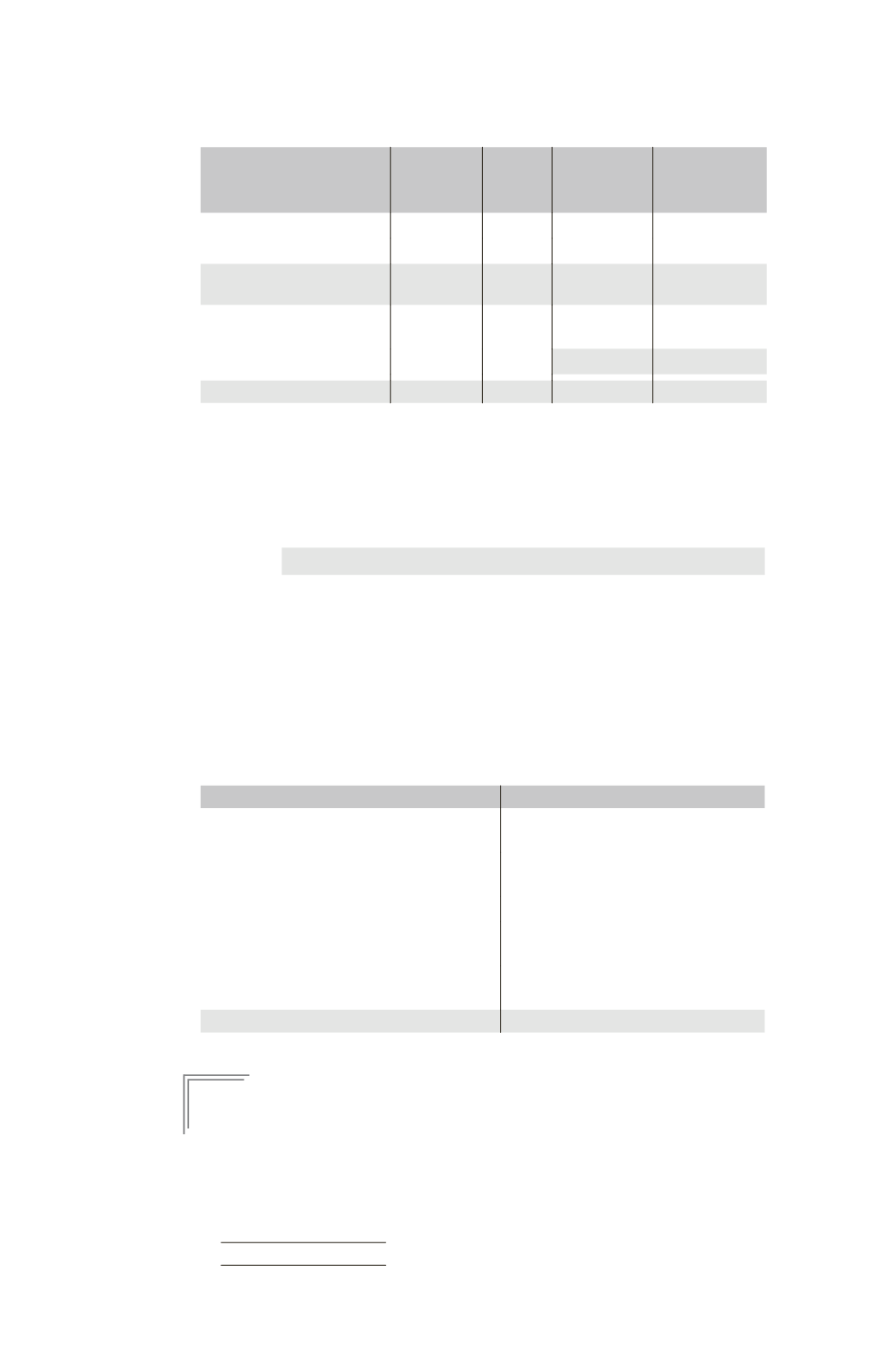

Partage des capitaux propres de F2

Éléments

Total

Total

intégré

30 %

Part

du groupe

70 %

30 %

= 21 %

Intérêts

minoritaires

30 %

30 %

= 9 %

Capital

100

30

21

9

Réserves

300

90

63

27

Capitaux propres

de F2 hors résultat

400

120

84

36

Élimination

des titres F2

– 21

(70 %

30)

– 9

(30 %

30)

63

– 27

Résultat

20

6

4,2

1,8

A

TTENTION

.

L’élimination des titres F2 détenus par F1 doit être partagée entre le

groupe et les minoritaires à hauteur du pourcentage d’intérêts de 70 % du groupe

dans la société F1.

➠

Écritures de partage des capitaux propres de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Capital F2 ...................................................................

30

Réserves F2 .................................................................

90

Résultat F2 .................................................................

6

Titres de participation F2 ..............................

30

Réserves consolidées ........................................

63

Résultat consolidé ...........................................

4,2

Intérêts minoritaires (27 + 1,8) ..................

28,8

➠

Bilan consolidé de M

Actif

Passif

Immobilisations

[2 500 + 630 + (30 %

500)]

3 280 Capital

1 000

Actif circulant

[1 460 + 400 + (30 %

320)]

1 956 Réserves

(2 000 + 210 + 63)

2 273

Résultat (500 + 44,8 + 4,2)

549

Intérêts minoritaires (169,2 +

28,8)

198

Dettes [600 + 496 +

(30 %

400)]

1 216

5236

5236

E

XEMPLE

4

(suite)

Appliquons à ce groupe la méthode de consolidation directe.