872 / 1032

872 / 1032

872

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

1 – Bilan en réglementation française

Le bilan consolidé est présenté sous forme de tableau (ou éventuelle-

ment sous forme de liste pour les entreprises qui le faisaient précédem-

ment). Il est établi avant répartition (ou éventuellement avant et après

répartition).

Ces rubriques constituent des rubriques minimales qui doivent apparaître

dans le bilan consolidé.

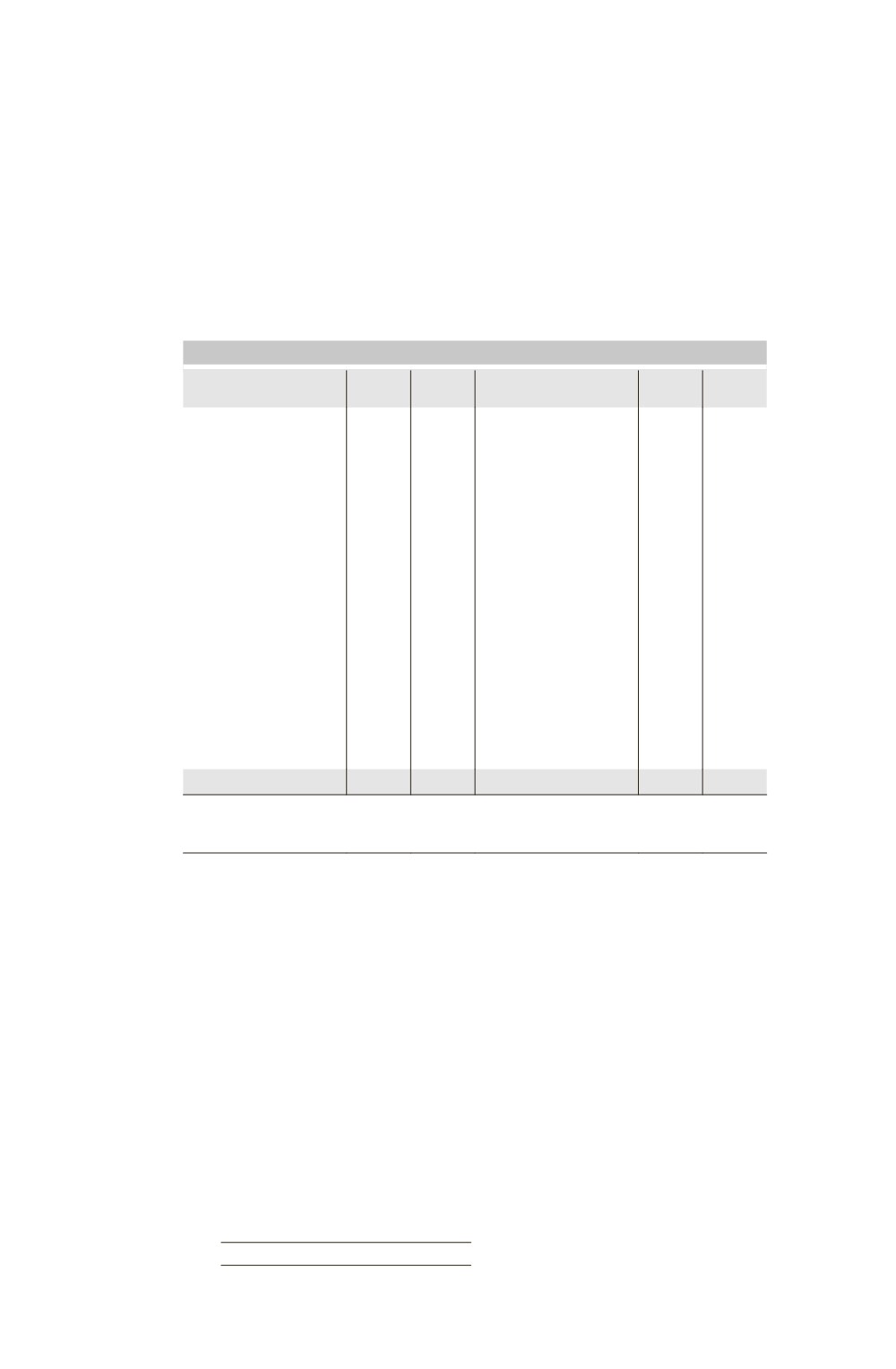

Modèle de bilan

Actif

Exercice

N

Exercice

N – 1

Passif

Exercice

N

Exercice

N – 1

A

CTIF

IMMOBILISÉ

Écarts d’acquisition

Immobilisations incorporelles

Immobilisations corporelles

Immobilisations financières

Titres mise en équivalence

A

CTIF

CIRCULANT

Stocks et en-cours

Clients et comptes rattachés

Autres créances et comptes

de régularisation

Valeurs mobilières de

placement

Disponibilités

C

APITAUX

PROPRES

(part du groupe)

Capital (1)

Primes (1)

Réserves et résultat

consolidés (2)

Autres (3)

Intérêts minoritaires

P

ROVISIONS

POUR

RISQUES

ET

CHARGES

D

ETTES

Emprunts et dettes

financières

Fournisseurs et comptes

rattachés

Autres dettes et comptes

de régularisation

Total de l’actif

Total du passif

(1) De l’entreprise mère consolidante.

(2) Dont résultat net de l’exercice.

(3) À détailler dans le tableau de variation des capitaux propres consolidés (part du groupe).

Les rubriques « Capital » et « Primes » ne comprennent que les éléments

concernant la société mère.

La rubrique « Réserves et résultat consolidés » inclut à la fois les réser-

ves consolidées et le résultat consolidé.

La rubrique « Autres », comprise dans les « Capitaux propres – Part du

groupe », comprend :

– les écarts de réévaluation maintenus dans les comptes consolidés ;

– les écarts de conversion résultant de la conversion des comptes des

entreprises étrangères selon la méthode du cours de clôture ;

– les titres de l’entreprise consolidante détenus par elle-même ou par les

entreprises sous contrôle exclusif ou conjoint ;

– ainsi que les « Instruments non remboursables » si aucune rémunération

n’est due et qui sont émis par l’entreprise consolidante ou émis par les filia-

les mais assimilables à une émission directe par l’entreprise consolidante.