877 / 1032

877 / 1032

3 – Compte de résultat en réglementation

française

Le compte de résultat consolidé est présenté sous forme de liste

(ou éventuellement de tableau) selon un classement des produits et des

charges soit par nature, soit par destination.

Dans tous les cas, il convient de retenir une forme synthétique compor-

tant les lignes spécifiques liées à la consolidation. II s’agit :

– du résultat après impôt de l’ensemble des entreprises consolidées par

intégration ;

– de la quote-part des résultats des entreprises consolidées par mise en

équivalence ;

– de la dotation aux amortissements des écarts d’acquisition ;

– et de la part des actionnaires ou associés minoritaires.

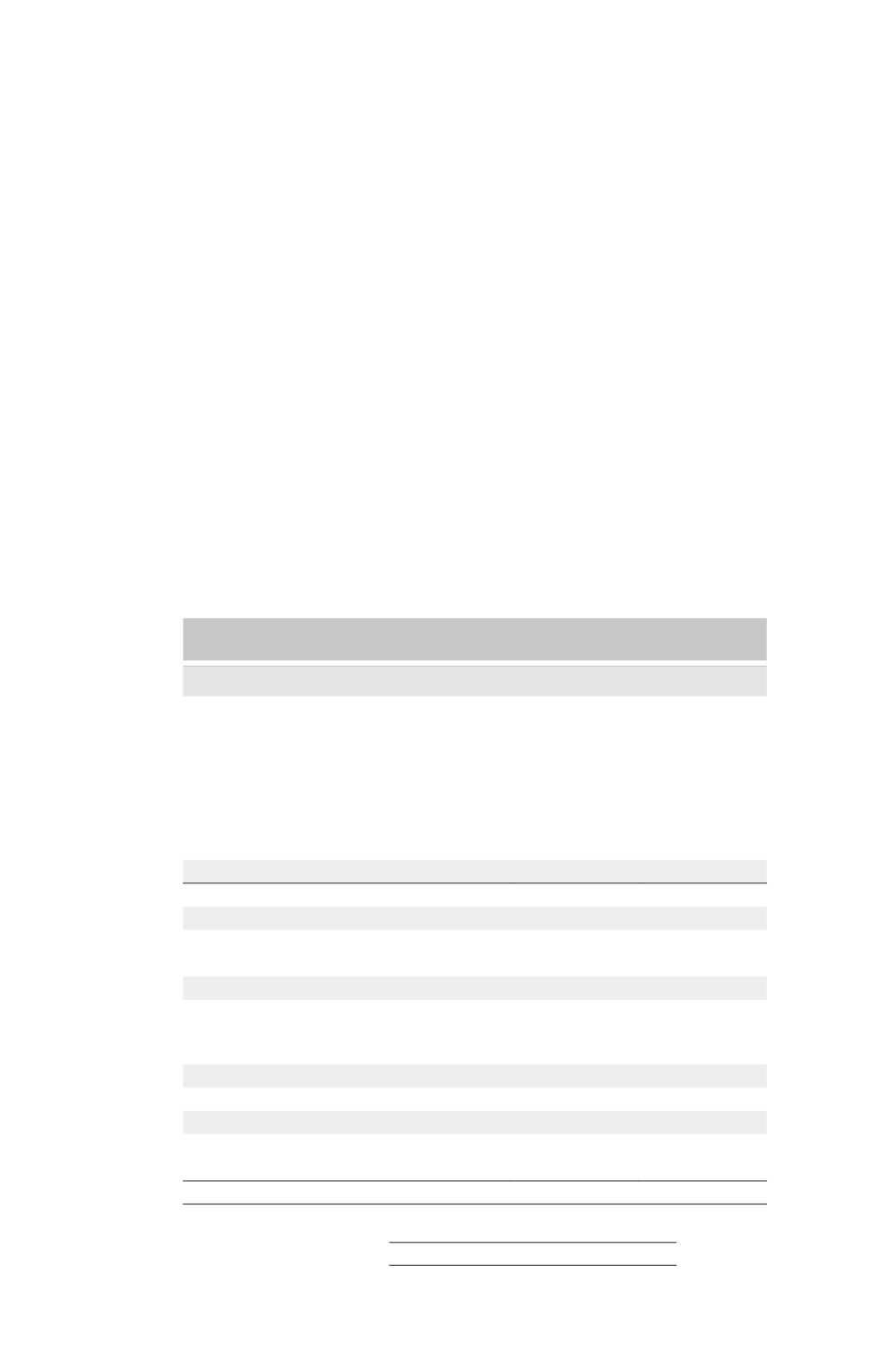

3.1 – Rubriques minimales

Modèle de compte de résultat

(classement des charges et produits par nature)

Exercice N

Exercice N – 1

Chiffre d’affaires

Autres produits d’exploitation

Achats consommés

Charge de personnel (1)

Autres charges d’exploitation

Impôts et taxes

Dotations aux amortissements et aux provisions

Résultat d’exploitation

Charges et produits financiers

Résultat courant des entreprises intégrées

Charges et produits exceptionnels

Impôts sur les résultats

Résultat net des entreprises intégrées

Quote-part dans les résultats des entreprises

mises en équivalence

Dotations aux amortissements des écarts d’acquisition

Résultat net de l’ensemble consolidé

Intérêts minoritaires

Résultat net (part du groupe)

Résultat par action

Résultat dilué par action

(1) Y compris la participation des salariés.

COMPTE DE RÉSULTAT EN RÉGLEMENTATION FRANÇAISE

877