887 / 1032

887 / 1032

4.2.3 – Modèles de compte de résultat

Deux modèles de compte de résultat – par nature et par fonction – sont

présentés ci-après.

Les entreprises choisissent la présentation qui leur paraît la mieux adap-

tée à leur activité (§ 99 d’IAS 1). Les analystes – français ou anglo-saxons

– expriment généralement une forte préférence pour la présentation par

nature. Les entreprises qui présenteront leur résultat par fonction indi-

queront en annexe, conformément au paragraphe 104 d’IAS 1 révisée,

les principales charges opérationnelles par nature, et les montants cor-

respondants, en détaillant notamment les charges de personnel, les dota-

tions aux amortissements et les dotations aux provisions.

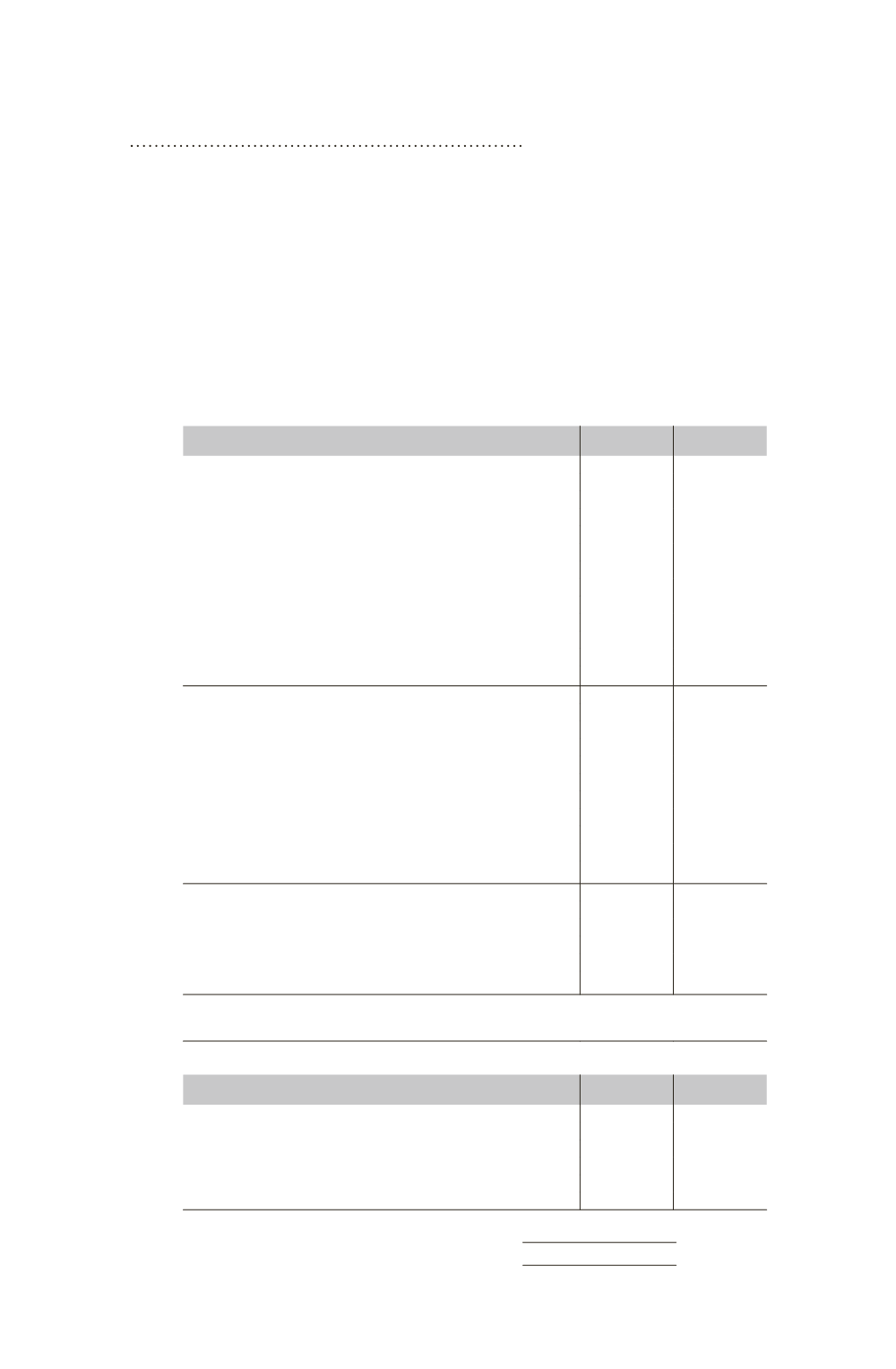

Compte de résultat par fonction

Compte de résultat

N

N – 1

Chiffre d’affaires

Autres produits de l’activité

Coût des ventes

Frais de recherche & développement

Frais commerciaux

Frais généraux

Autres produits d’exploitation

Autres charges d’exploitation

Résultat opérationnel courant (optionnel)

Autres produits opérationnels (note 1)

Autres charges opérationnelles (note 1)

Résultat opérationnel

Produits de trésorerie et d’équivalents de trésorerie

Coût de l’endettement financier brut

Coût de l’endettement financier net

(note 2)

Autres produits financiers

(note 3)

Autres charges financières

(note 3)

Charge d’impôt

Quote-part du résultat net des sociétés mises en équivalence

Résultat net avant impôt des activités abandonnées

Résultat net d’impôt des activités abandonnées

Résultat net:

- Part du groupe

- Intérêts minoritaires

Résultat par action:

- Résultat de base par action

- Résultat dilué par action

Résultat par action des activités poursuivies (1):

- Résultat de base par action

- Résultat dilué par action

(1) Conformément aux § 68-68A d’IAS 33, une entité qui présente une activité abandonnée doit indiquer le résultat de

base et le résultat dilué par action pour l’activité abandonnée soit dans le compte de résultat, soit dans les notes.

Compte de résultat par nature

Compte de résultat

N

N – 1

Chiffre d’affaires

Autres produits de l’activité

Achats consommés

Charges de personnel

Charges externes

Impôts et taxes

COMPTE DE RÉSULTAT EN IFRS

887