893 / 1032

893 / 1032

Le modèle proposé n’a toutefois pas repris cette classification, pour :

– rester conforme à la définition du résultat opérationnel de la recom-

mandation donnée au paragraphe 4.2.2,

– tenir compte de l’assimilation au bilan des titres mis en équivalence à

des « actifs financiers » (IAS 1 § 54),

– et parce que le résultat des sociétés mises en équivalence est dans la

pratique toujours présenté après coût du financement et impôt, et pour

cette raison non directement comparable aux autres soldes de gestion.

Cependant, le classement dans le compte de résultat de la quote-part des

entreprises mises en équivalence a pris plus d’acuité depuis la suppression

de l’intégration proportionnelle par IFRS 11 pour les partenariats qualifiés

de coentreprises, d’application obligatoire dans l’Union européenne pour

les exercices ouverts depuis le 1

er

janvier 2014. Ces coentreprises (ou

joint venture) seront obligatoirement mises en équivalence, sous réserve

des dispositions spécifiques de la norme.

L’ANC recommande ainsi, pour la quote-part du résultat net d’une entre-

prise mise en équivalence, lorsqu’un groupe choisit, comme méthode de

présentation, de la faire figurer dans le résultat opérationnel, au regard

de sa nature opérationnelle dans le prolongement de l’activité du groupe,

de la présenter après le résultat opérationnel et avant un sous-total

dénommé « résultat opérationnel après quote-part du résultat net des

entreprises mises en équivalence ».

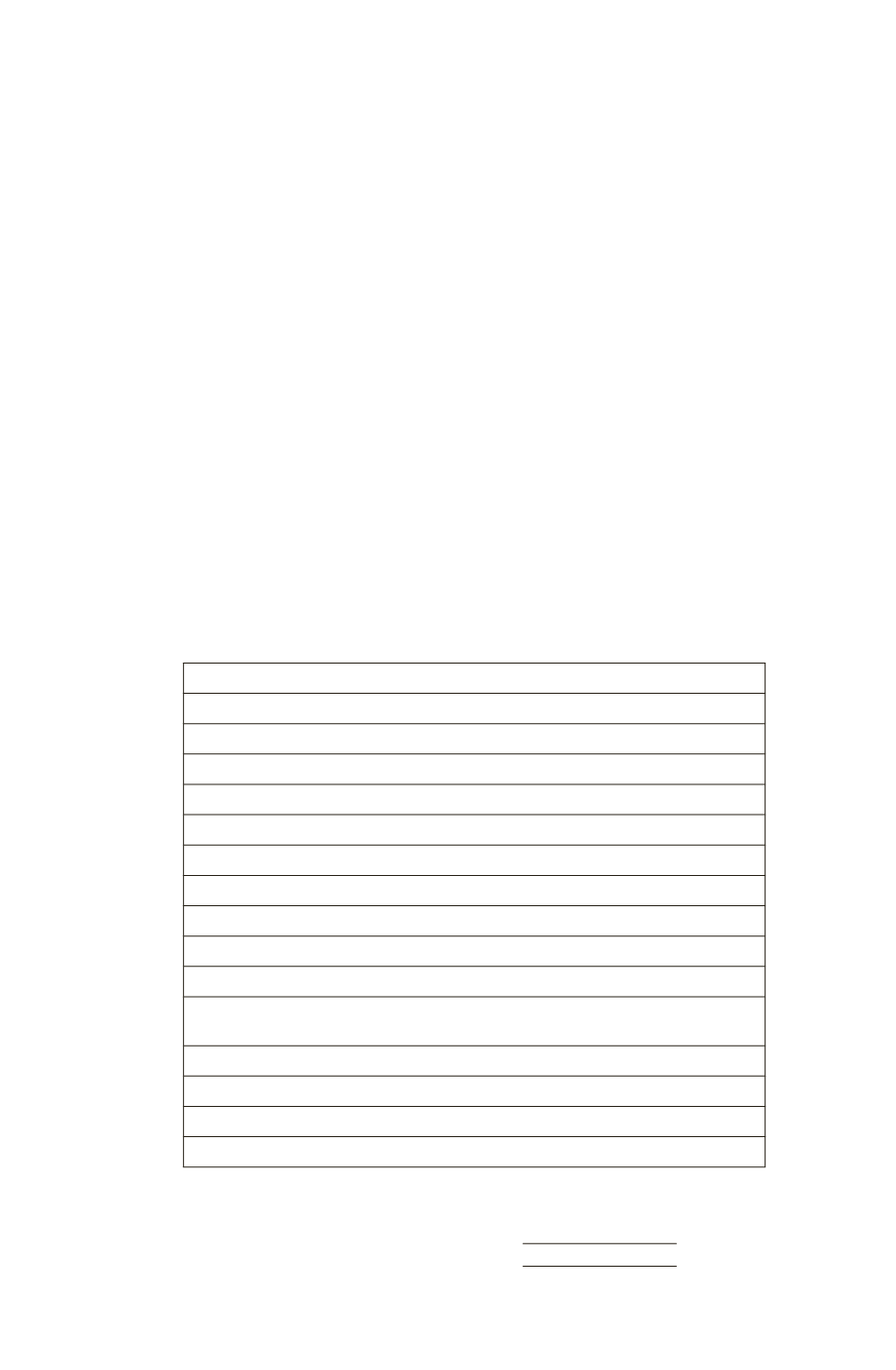

Cette présentation peut s’illustrer de la manière suivante :

Chiffre d’affaires

Coût des ventes

Marge brute

Frais non commerciaux

Frais généraux administratifs

Autres produits et charges

Résultat opérationnel courant

Autres produits opérationnels

Autres charges opérationnelles

Résultat opérationnel

Quote-part de résultat net des sociétés mises en équivalence

Résultat opérationnel après quote-part de résultat net des sociétés

mises en équivalence

Produits et charges financières

Résultat avant impôt

Charge d’impôt

Résultat net

COMPTE DE RÉSULTAT EN IFRS

893