174 / 942

174 / 942

Immobilisations

174

• Cas particulier des immobilisations incorporelles générées en interne

Leur création se décompose en deux phases :

- une phase de

recherche*,

durant laquelle les frais de recherche sont obli-

gatoirement comptabilisés en charges, car l’existence d’avantages écono-

miques futurs n’est pas démontrable ;

- une phase de

développement*,

durant laquelle les frais de développement

sont obligatoirement immobilisés si l’entreprise peut prouver qu’elle satis-

fait aux six critères d’activation [voir dans le détail «Traitement comptable

2) Fait générateur – Application aux immobilisations incorporelles générées

en interne»].

La norme IAS 38 prévoit explicitement que les marques, titres de journaux

et de magazines, listes de clients et autres éléments similaires en substance

générés en interne ne doivent pas être comptabilisés en tant qu’immobili-

sations incorporelles.

En effet, les dépenses afférentes à ces éléments ne peuvent pas être

distinguées du coût de développement de l’activité dans son ensemble.

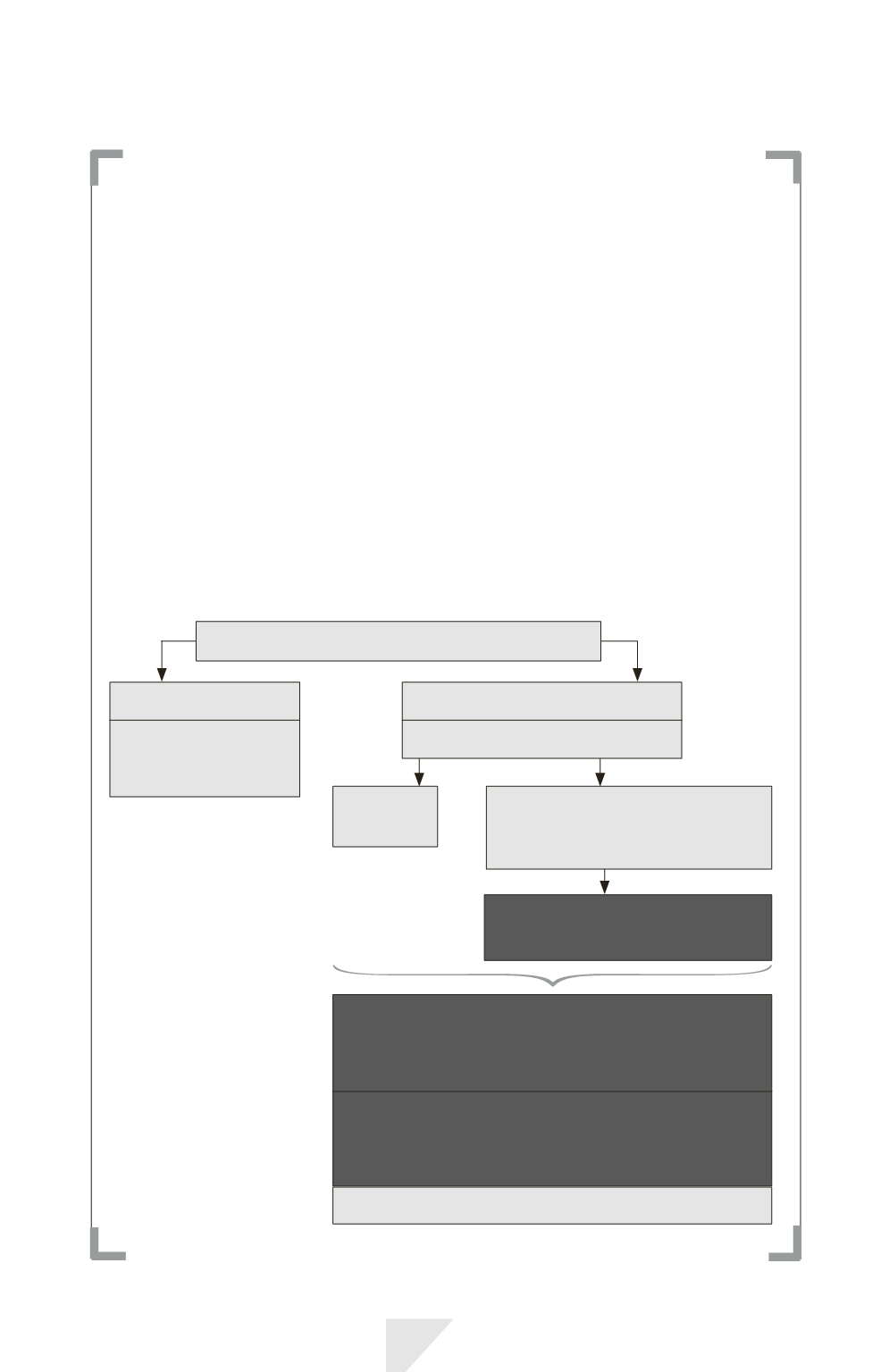

Initiale

Évaluation au coût

(Paiements

à terme actualisés)

Amortissement des immobilisations incorporelles à durée d’utilité finie :

- base : prise en compte de la valeur résiduelle si significative (rare) ;

- mode, durée d’amortissement, valeur résiduelle revus

au moins une fois par an.

Dépréciation* :

application des règles générales de la norme IAS 36.

Évaluation des immobilisations incorporelles

Modèle

du coût

Modèle de la réévaluation

(juste valeur)

Uniquement si marché actif

Écart de réévaluation en autres éléments

du résultat global* (1)

Ultérieure

Deux méthodes au choix

Immobilisations incorporelles à durée d’utilité indéterminée :

- pas d’amortissement.

- durée d’utilité revue chaque période pour vérifier

son caractère indéterminé.

(1) Confère Norme IAS 1.