179 / 942

179 / 942

3)

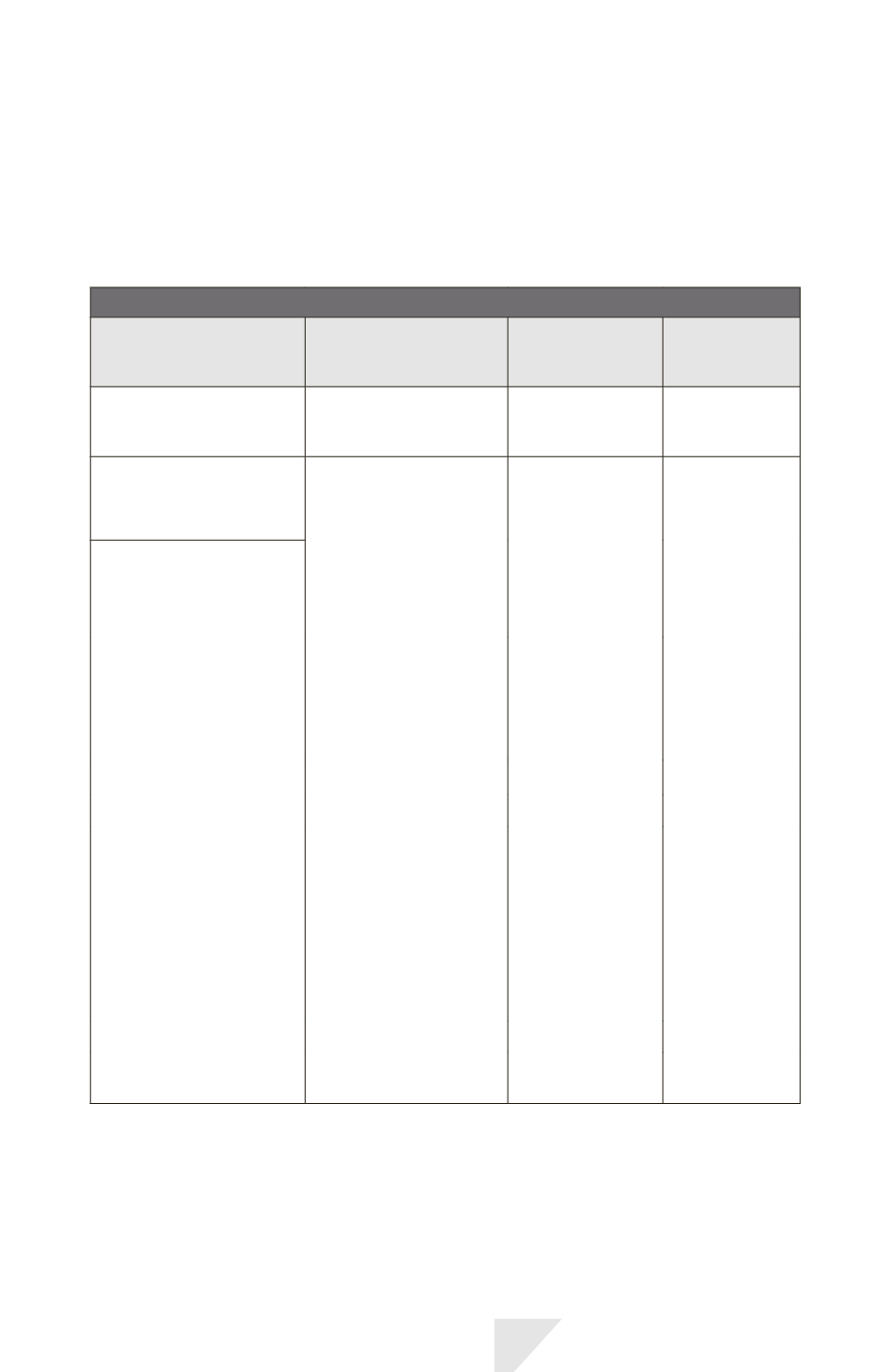

L’évaluation initiale d’une immobilisation incorporelle

L’évaluation initiale d’une immobilisation incorporelle est basée sur son

coût*

.

Ce coût est déterminé différemment selon que l’immobilisation a été acquise

séparément, dans le cadre d’un regroupement, générée en interne ou échangée.

Immobilisation incorporelle

Acquise séparément

Générée en interne

Échangée

Acquise dans

le cadre d’un

regroupement

Coût d’acquisition =

prix d’achat + coûts

directement attribuables

Coût de production =

coûts directs

Juste valeur

Juste valeur

à la date

d’acquisition

Prix d’achat

Rabais, remises et

escomptes retranchés

Seules les dépenses

postérieures à la date

de reconnaissance

du caractère

immobilisable des frais

de développement sont

incorporables (non-

rétroactivité)

Sauf si absence

de substance

commerciale de la

transaction ou de

détermination fiable

de la juste valeur

de l’immobilisation

reçue ni transférée

Dans ces 2 cas,

coût = valeur

comptable de l’actif

abandonné

Coûts directement

attribuables

- coûts des avantages liés

au personnel pour mettre

l’actif en état de marche

- honoraires directement

attribuables

- tests de fonctionnement

de l’actif

Coûts directs

= coûts

matières et services,

coûts du personnel,

droits d’enregistrement

et amortissement des

brevets et licences utilisés

pour générer l’actif

Coûts non incorporables

- coûts de lancement (dont

publicité)

- coûts de transfert d’une

activité

- frais administratifs et frais

généraux

- pertes opérationnelles

initiales

Coûts non incorporables

=

frais administratifs et

frais généraux, sauf si

directement attribuables,

pertes opérationnelles

initiales, dépenses de

formation du personnel,

coûts indirects

Actualisation

si paiement

différé

IAS 38 – Immobilisations corporelles

179