178 / 942

178 / 942

Immobilisations

178

- la façon dont l’immobilisation incorporelle générera des avantages économi-

ques futurs probables. L’entreprise doit démontrer, entre autres choses, l’exis-

tence d’un marché pour la production issue de l’immobilisation incorporelle et

pour l’immobilisation incorporelle elle-même ou, si celle-ci doit être utilisée en

interne, son utilité ;

- la disponibilité de ressources (techniques, financières et autres) appropriées

pour achever le développement et utiliser ou vendre l’immobilisation incorpo-

relle ;

- sa capacité à évaluer de façon fiable les dépenses attribuables à l’immobilisa-

tion incorporelle au cours de son développement.

I

LLUSTRATION

2

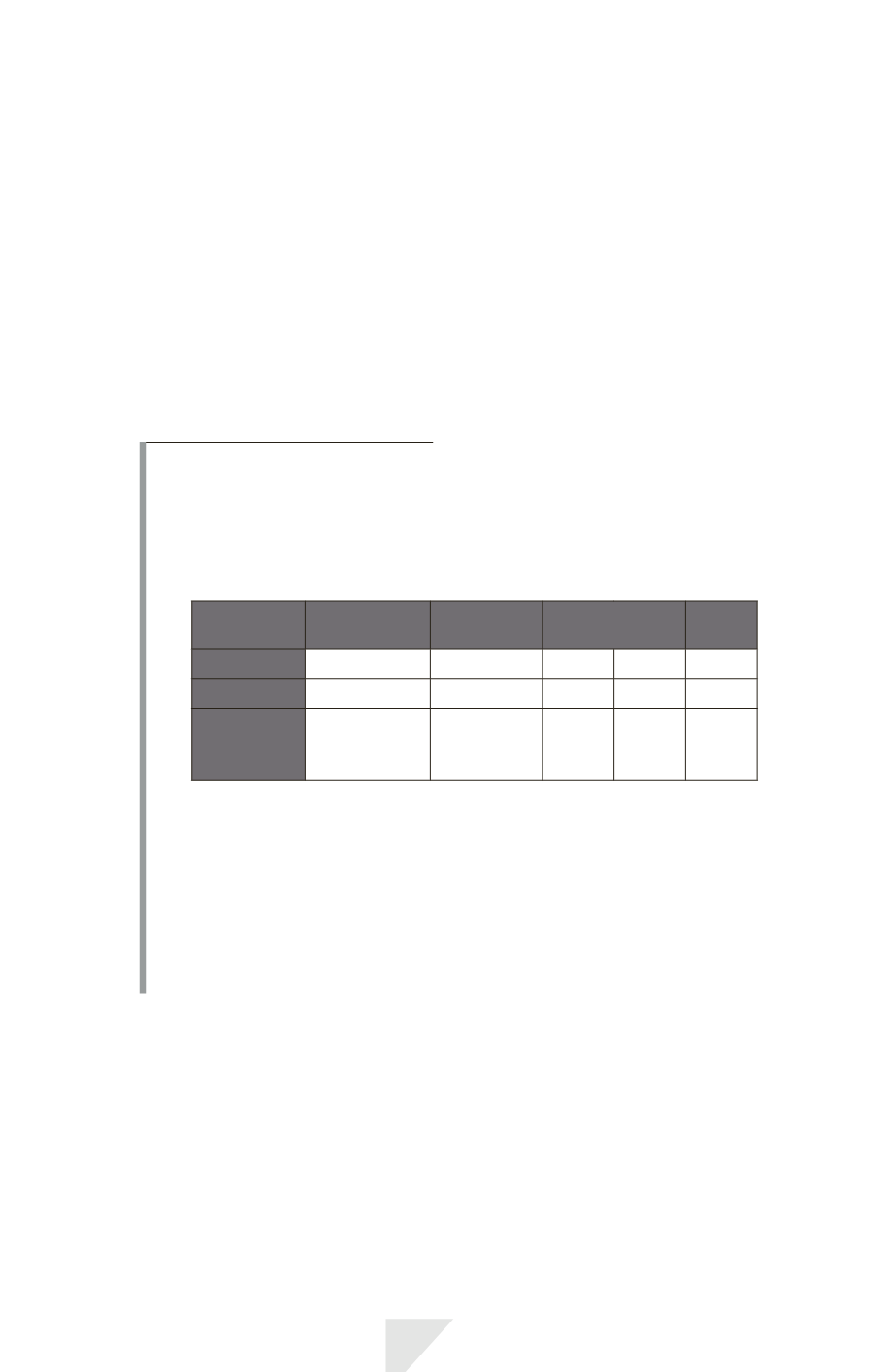

Les données

La société TONIC, spécialisée dans la cosmétique, nous présente, pour

l’exercice N, la décomposition de ses frais de recherche et développement

liés à la création d’une nouvelle crème solaire :

Recherche

fondamentale

Recherche

appliquée

Frais de dévelop-

pement

Total

8000

20000

10000 15000 53000

Période

Janvier/Février Mars/Avril

Mai

Juin

Conditions

d’activation

satisfaites

N/A

N/A NON OUI

Quel montant doit-on immobiliser ?

La solution

La norme IAS 38 ne distingue pas les frais de recherche fondamentale des

frais de recherche appliquée, qui doivent être constatés en charges. Seuls

les frais de développement doivent être immobilisés, à compter de la date

de réalisation des six conditions d’activation.

On doit donc immobiliser 15000

€

, correspondant aux frais de développe-

ment postérieurs à la date de réalisation des conditions d’activation.

La norme IAS 38 prévoit explicitement que les marques, titres de journaux et

de magazines, listes de clients et autres éléments similaires en substance géné-

rés en interne ne doivent pas être comptabilisés en tant qu’immobilisations

incorporelles.

En effet, les dépenses afférentes à ces éléments ne peuvent pas être distinguées

du coût de développement de l’activité dans son ensemble.