245 / 942

245 / 942

Les produits des activités ordinaires peuvent résulter de trois types d’événe-

ments et de transactions :

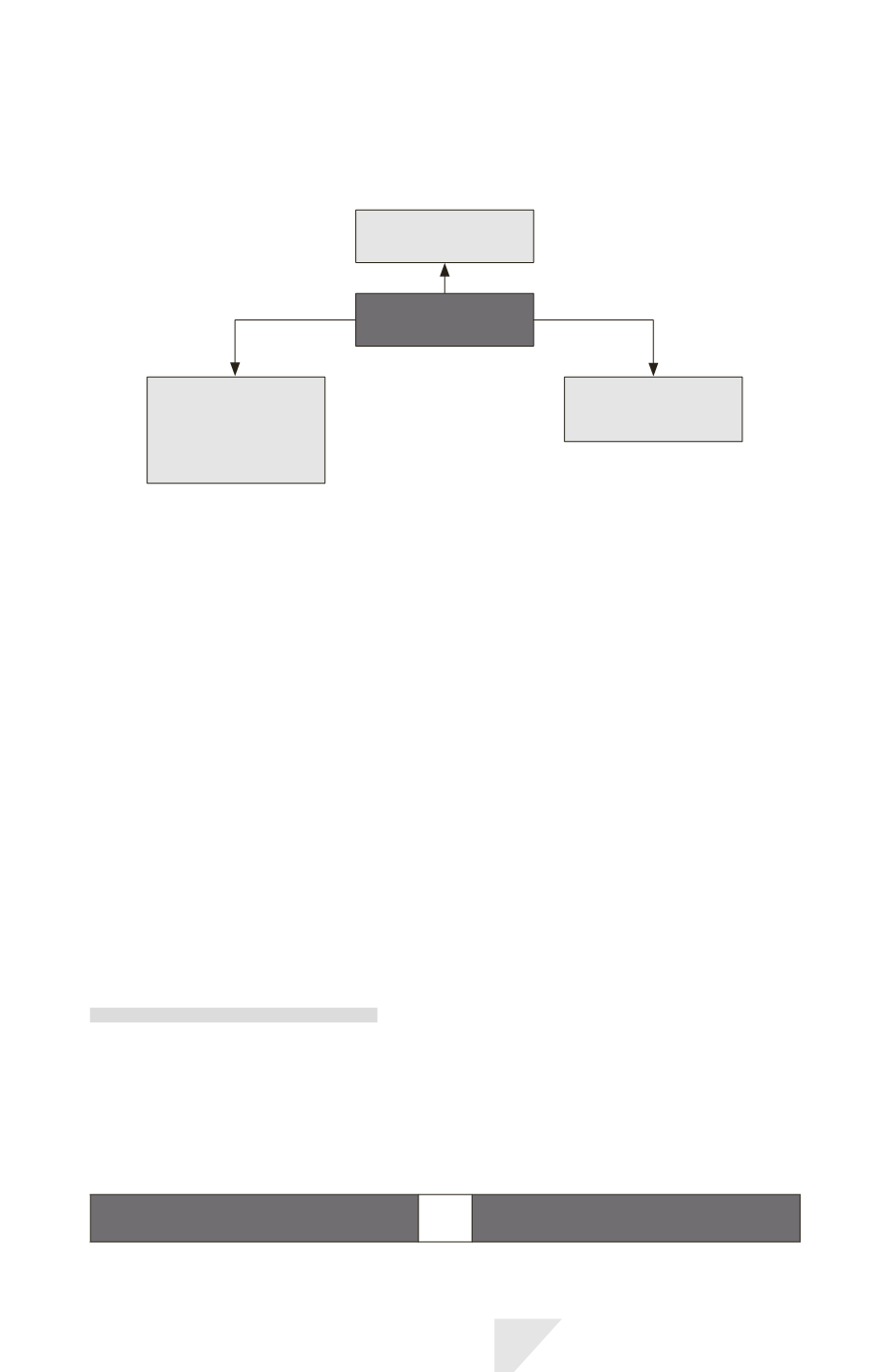

Prestation

de services

Autres :

- dividendes,

- redevances,

- intérêts.

Ventes de biens

Produits

Les autres événements sont :

les dividendes

,

les redevances

, les

intérêts.

Pour pouvoir identifier correctement des transactions, il faut faire une analyse

de leur substance économique.

Une transaction peut être scindée en différentes composantes, par exemple :

prestation de service, incluse dans le prix de vente d’un produit.

Plusieurs transactions peuvent être combinées en une seule, par exemple :

vente avec clause de rachat.

Les produits des activités ordinaires suivants n’entrent pas dans le champ d’ap-

plication de la norme IAS 18 :

- contrats de location (IAS 17) ;

- contrats d’assurances des entreprises d’assurance ;

-

dividendes

issus de participations comptabilisées suivant la méthode de la mise

en équivalence (participations dans des entreprises associées) ;

- comptabilisation des produits agricoles (IAS 41).

Traitement comptable

1)

Fait générateur

> Principes généraux

Selon la norme IAS 18, il y a lieu de comptabiliser les produits des activités

ordinaires lorsque les deux critères suivants sont réunis :

Des avantages économiques

futurs sont probables

et

Leur montant peut être évalué

de manière fiable

IAS 18 – Produits des activités ordinaires

245