418 / 942

418 / 942

Impôts sur les bénéfices

418

E X E R C I C E S C O R R I G É S

Exercice 1

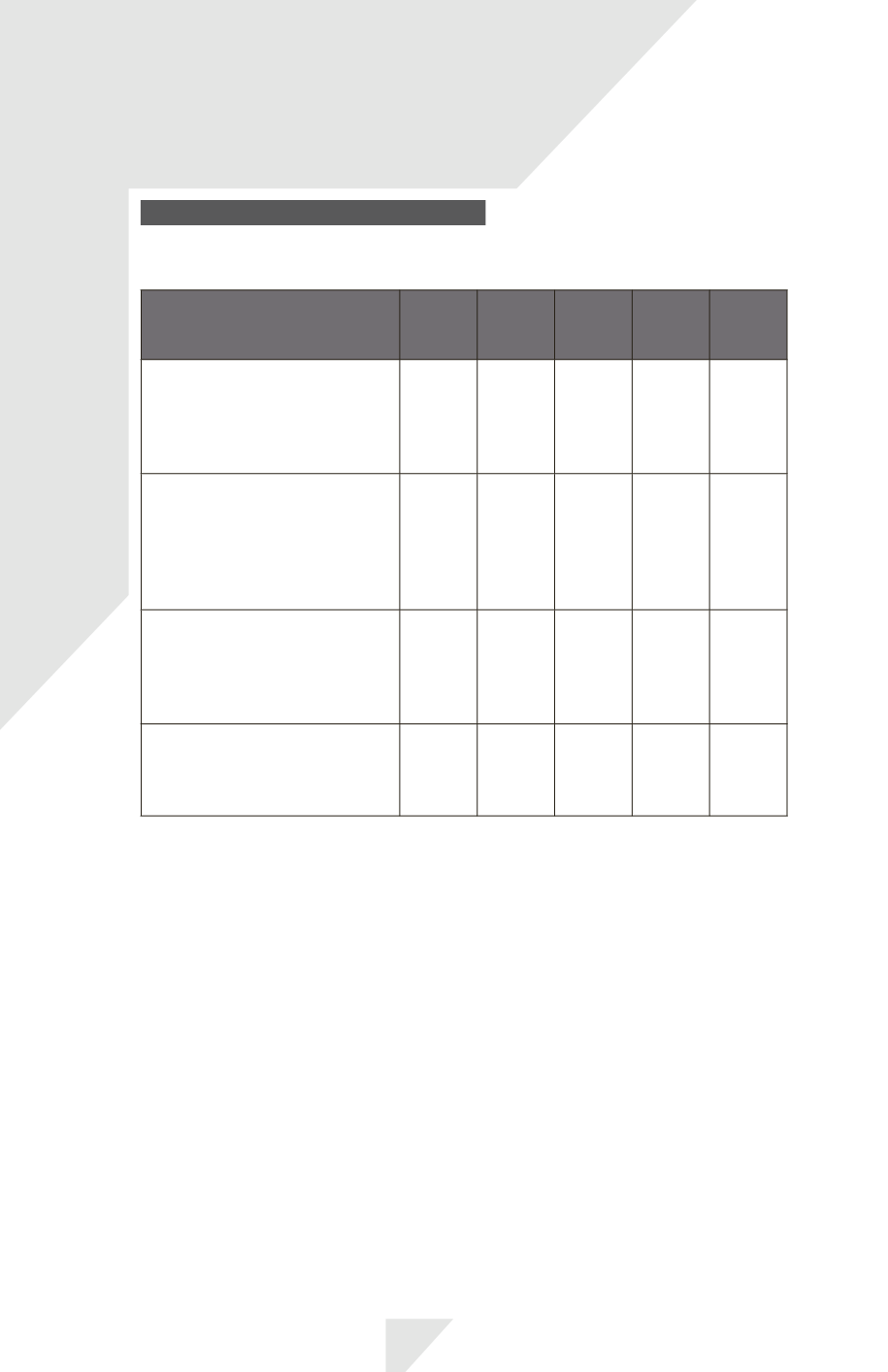

Désignation

Base

comp-

table

Base

fiscale

Impôt

différé

actif

Impôt

différé

passif

Pas

d’impôt

différé

1. Produits d’intérêts inclus dans

le bénéfice comptable au fur et à

mesure qu’ils sont courus (100)

et dans le bénéfice imposable

lorsqu’ils sont encaissés (0).

100

0

X

2. Coûts relatifs aux prestations

de retraite déduits du bénéfice

comptable des années de

service de l’employé (200), mais

déduits du bénéfice fiscal lorsque

l’entreprise paye les retraites (0).

200

0

X

3. Une subvention a été

comptabilisée en produits et

encaissée au cours de l’exercice

pour 50. Elle sera imposable

l’exercice suivant.

0

50

X

4. Une pénalité de retard de

paiement d’impôt sur les sociétés

a été comptabilisée et payée au

cours de l’exercice pour 20.

0

0

X

1.

La base comptable est de 100 (produits à recevoir). Le montant déductible des avanta-

ges économiques imposables qui iront à l’entreprise lorsqu’elle recouvrera ses produits finan-

ciers est de 0. En effet, lorsque l’entité recevra les 100, elle ne déduira rien du montant

reçu, afin d’être imposée sur 100 (les produits n’ont pas encore fait l’objet d’une imposition).

Base comptable = 100, base fiscale = 0. Différence temporelle imposable de 100

➞

impôt

différé passif.

2.

La base comptable est de 200 (provision pour engagements de retraite). La base fiscale

est égale à la base comptable (200), moins le montant qui sera déductible fiscalement au

cours des exercices ultérieurs (ici 200 puisque la charge sera déduite ultérieurement). Base

comptable = 200, base fiscale = 0. Différence temporelle déductible de 200

➞

impôt

différé actif.

3.

Il n’existe pas d’actif, ni de passif comptable au titre de cette opération. La base fiscale

est égale au montant qui sera imposable fiscalement au cours des exercices ultérieurs (dans

ce cas 50). Base comptable = 0, base fiscale = 50. Différence temporelle imposable de 50

➞

impôt différé passif.

4.

Il n’existe pas d’actif, ni de passif comptable au titre de cette opération. La base fiscale est

égale au montant qui sera déductible fiscalement au cours des exercices ultérieurs (dans ce cas 0).

Base comptable = base fiscale = 0. Pas de différence temporelle

➞

pas d’impôt différé.