421 / 942

421 / 942

IAS 12 – Impôts sur le résultat

421

La charge d’impôt au titre de l’exercice N ressort donc à :

Impôt exigible

2359

Charge d’impôt différé au titre

des différences temporelles imposables :

822,50

Produit d’impôt différé suite

au changement de taux d’IS :

(1127,50)

Charge d’impôt :

2054

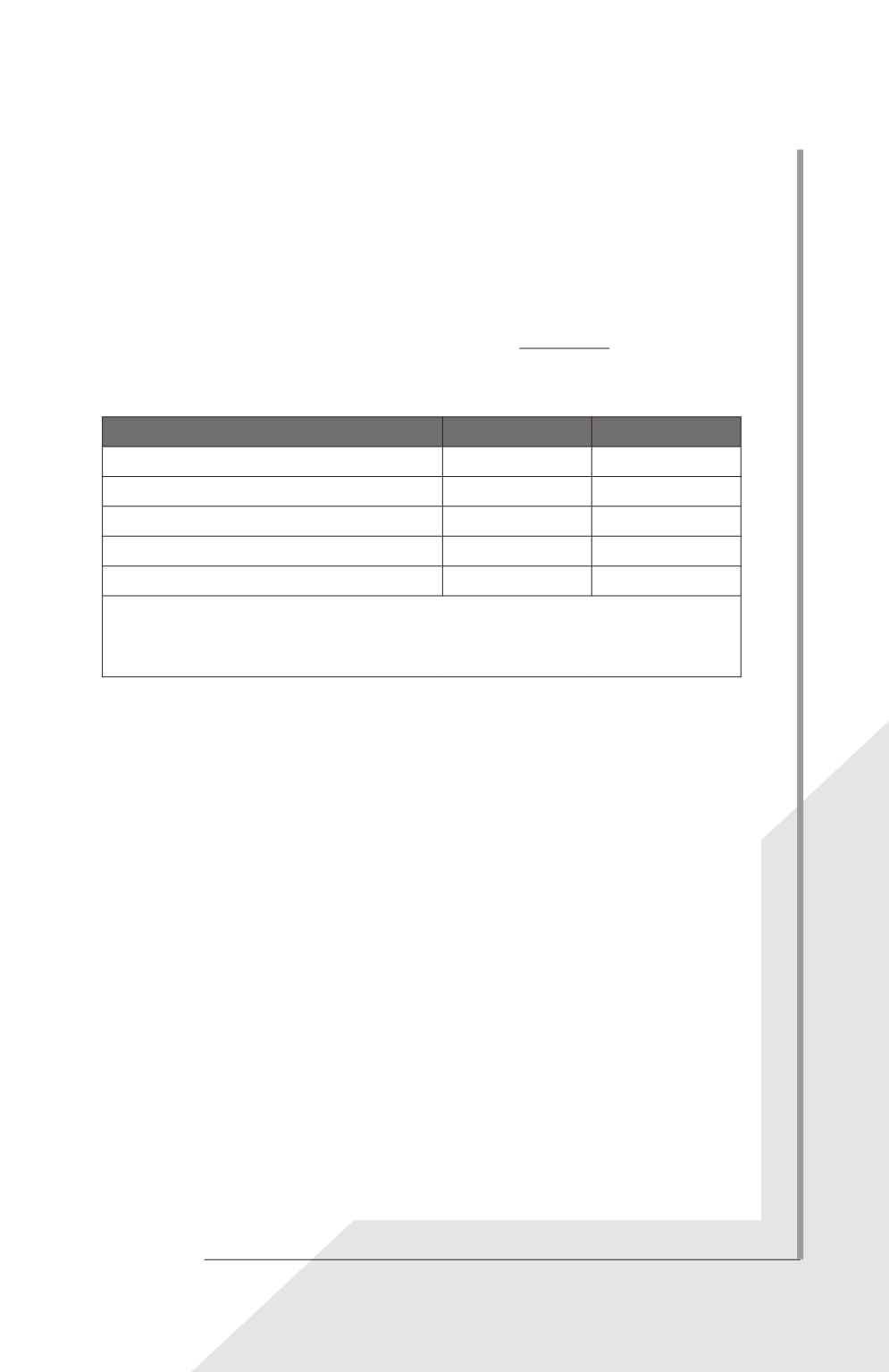

6.

Tableau de détermination de la preuve d’impôt (1

re

modalité proposée par IAS 12) :

Exercice N Exercice N + 1

Résultat comptable avant impôt

8775

8740

Impôt théorique au taux d’IS applicable

(1)

3510

3059

Effet d’impôt des charges non déductibles

(2)

480

122,50

Effet de la variation de taux d’impôt

(3)

0

– 1127,50

Charge d’impôt effective

(1) + (2) + (3)

3990

2054

(1)

8775

40 % = 3510 et 8740

35 % = 3059.

(2)

1200

40 % = 480 et 350

35 % = 122,5.

(3)

Taux d’IS inchangé entre N – 1 et N et baisse de 5 % entre N et N + 1 :

(21500 + 1050)

5% = 1127,5.