556 / 942

556 / 942

Consolidation

556

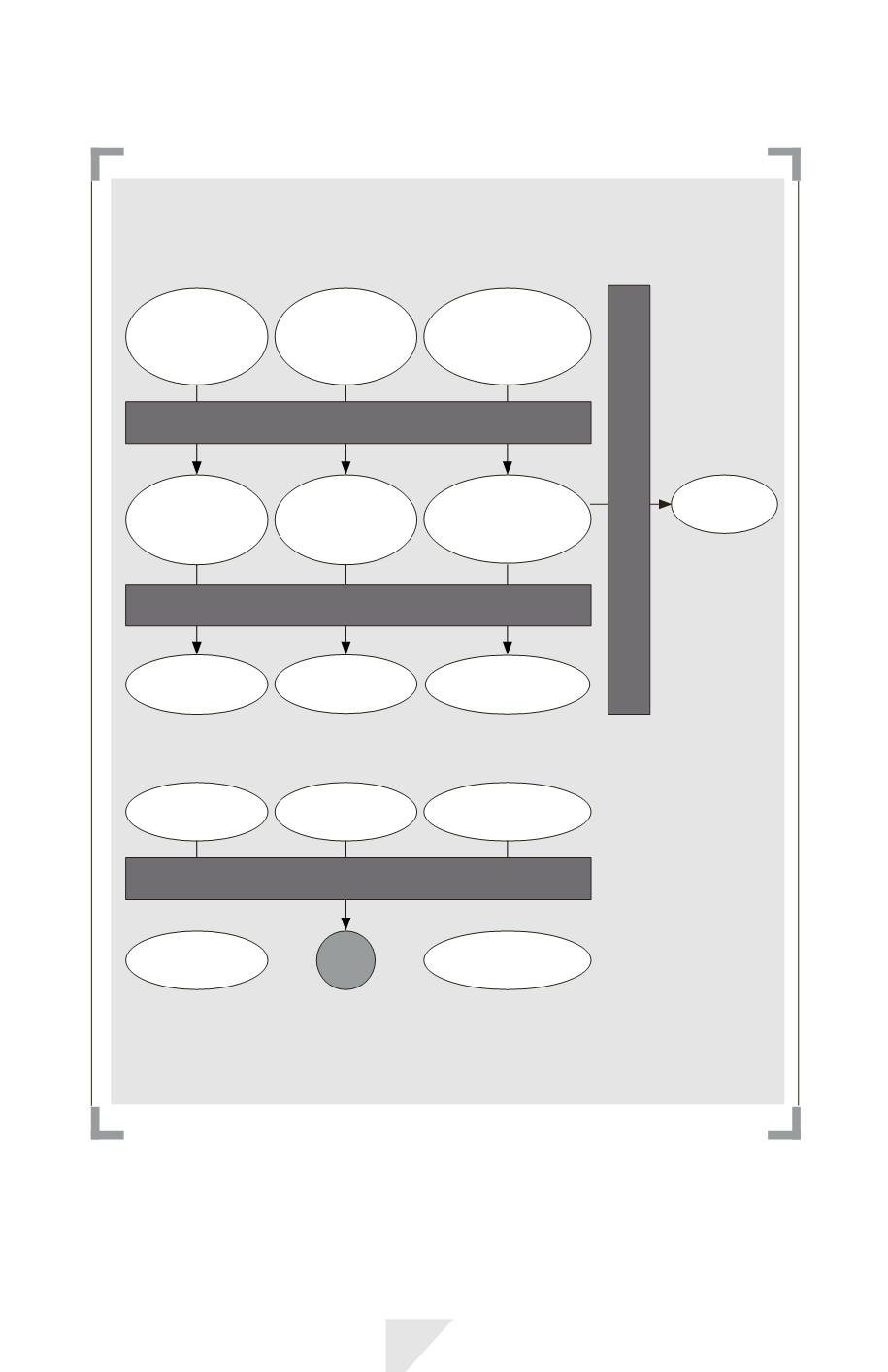

La présentation des états financiers en normes IFRS peut être synthétisée comme

suit :

Dans ses états financiers individuels, un coparticipant doit comptabiliser ses inté-

rêts dans une activité conjointe, de la même manière que dans ses états financiers

consolidés (quote-part d’actifs, passifs, charges et produits) selon les prescriptions

de la norme IFRS 11.

États financiers individuels

Filiales

Intégration

globale

IFRS10

IFRS 12

Entreprises

associées

et coentre-

prises

Mise en

équivalence

IAS 28

IFRS 12

Activités

conjointes

Quote-

part actifs,

passifs, charges,

produits

Méthode de consolidation

Norme de référence

Regroupements d’entreprises

IFRS 3

IFRS 11

IFRS 12

Filiales

au coût

Entreprises

associées

Ou

Coentreprise

selon IAS

39

Norme de référence : IAS 27

États financiers consolidés