561 / 942

561 / 942

IFRS 10 – États financiers consolidés

561

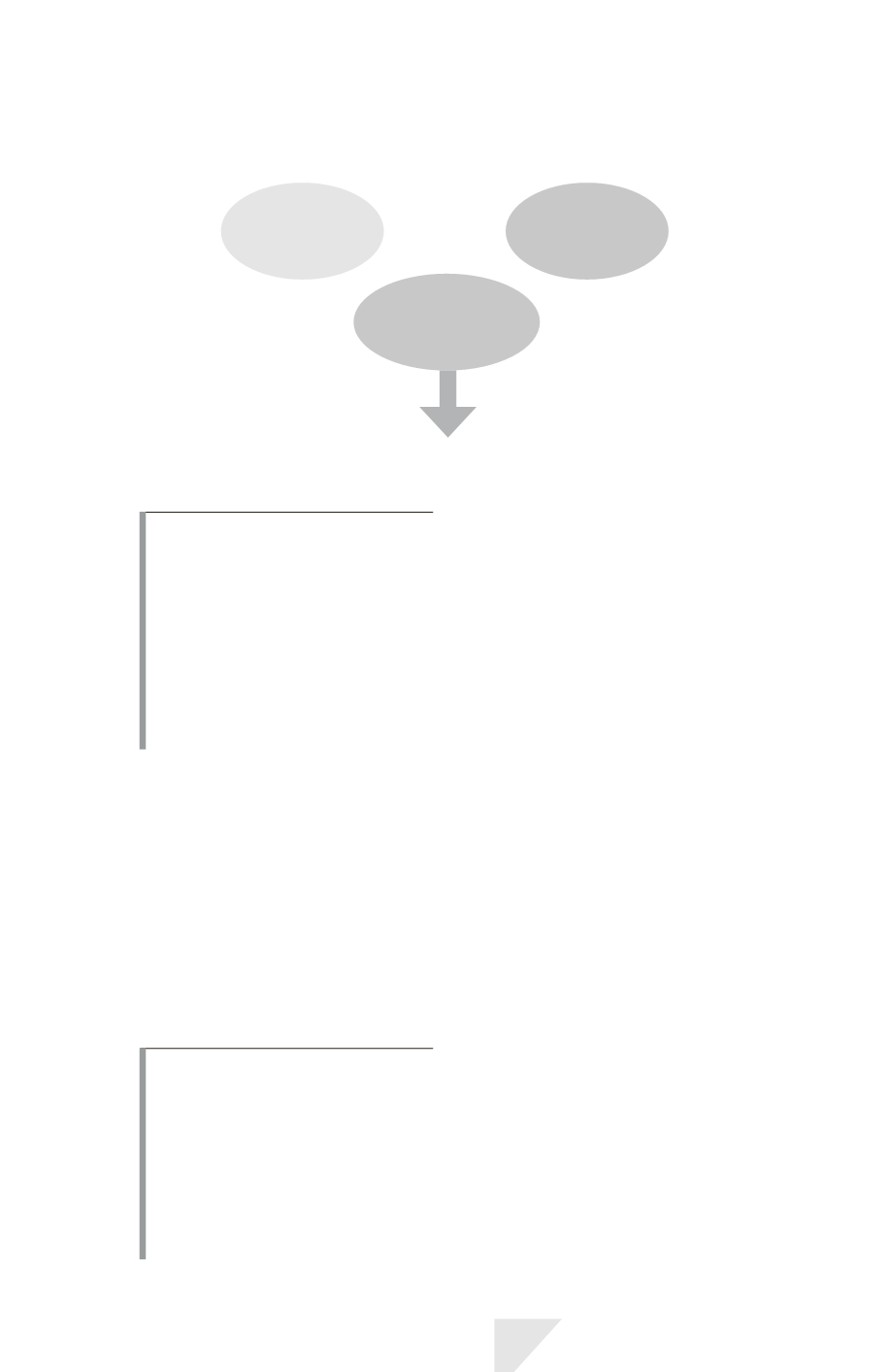

La notion de contrôle peut être schématisée comme suit :

Exposition

aux rendements

variables

Pouvoir

Capacité à influer

sur les rendements

variables

CONTRÔLE

I

LLUSTRATION

1

Lorsque deux ou plusieurs investisseurs contrôlent de manière collective

une entité, c’est-à-dire qu’ils doivent agir ensemble pour diriger les activités

pertinentes de l’entité, aucun investisseur ne contrôle de manière indivi-

duelle l’entité.

Dans ce cas, chaque investisseur comptabilise sa participation dans l’entité

selon les dispositions de la norme concernée (IFRS 11 « Partenariats », « IAS

28 « Participations dans des entreprises associées et dans des coentreprises »

ou IAS 39 « Instruments financiers – comptabilisation et évaluation »).

Un guide d’application, qui fait partie intégrante de la norme (Annexe B), pré-

cise les modalités d’appréciation du contrôle et les illustre par des exemples.

Il convient d’analyser plus en détail ces trois composantes du contrôle.

> Le pouvoir

Le

pouvoir

* est caractérisé par des droits effectifs donnant à l’investisseur la

capacité de diriger les activités pertinentes.

Les

activités pertinentes

* sont celles qui ont un impact significatif sur les rende-

ments de l’entité.

I

LLUSTRATION

2

Exemples d’activités pertinentes, selon les circonstances (issus du guide

d’interprétation de la norme) :

- vente ou achat de biens ou services ;

- gestion d’actifs financiers sur leur durée de vie ;

- choix, acquisition et cession d’actifs ;

- recherche et développement de nouveaux produits ou process ;

- détermination d’une structure de financement ou obtention de financement.