643 / 942

643 / 942

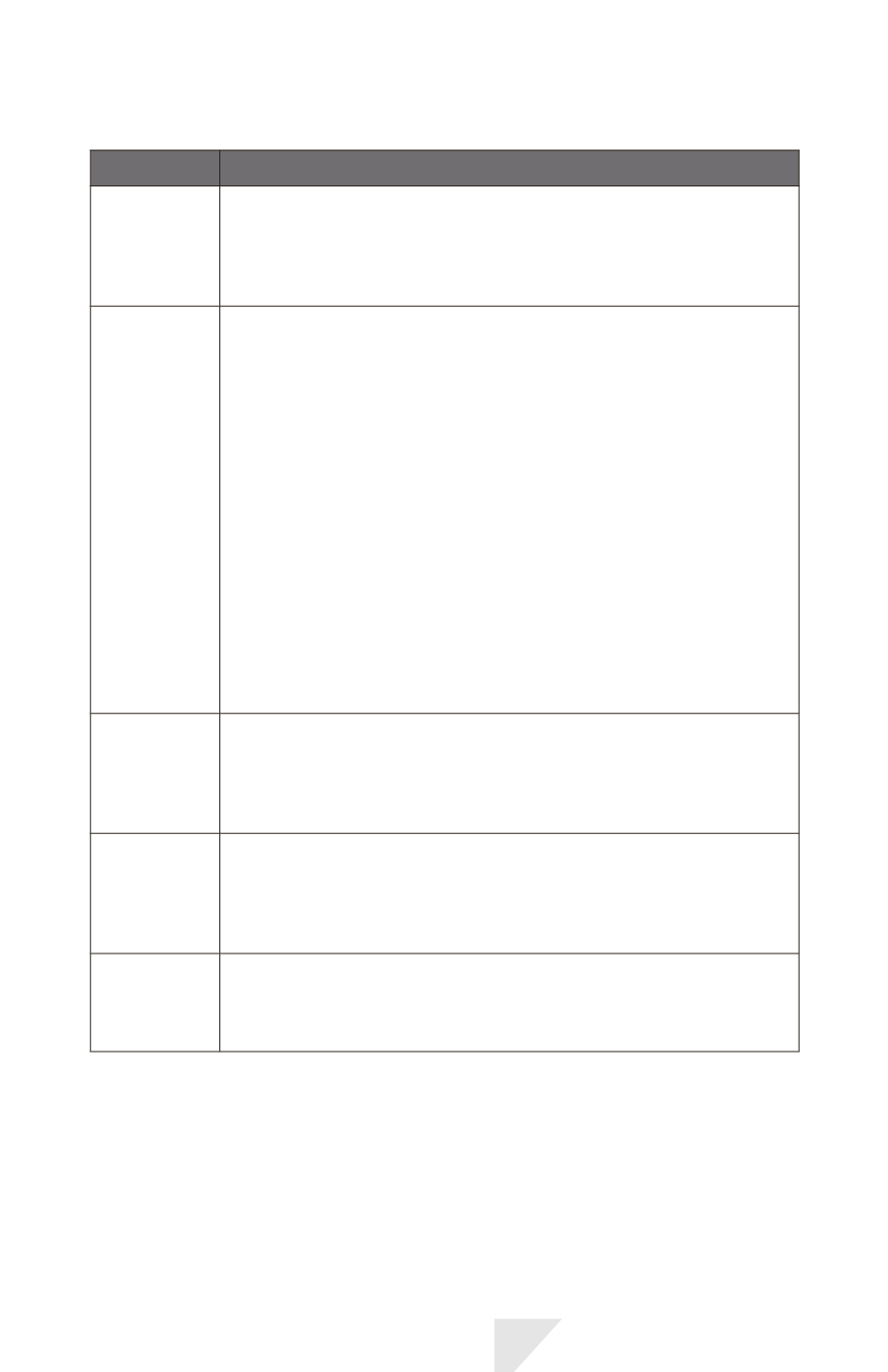

Exception

Motif de l’exception

Avantages au

personnel

Les dispositions de la norme IAS 19 sont appliquées pour comptabiliser et

évaluer les actifs et dettes liés à des avantages du personnel. Les méthodes

d’évaluation prévues par cette norme n’ont pas pour objet la détermination

de la juste valeur (exemple : utilisation d’un taux d’actualisation ne prenant pas

en compte le risque de crédit de la cible).

Actifs

compensatoires

Dans un regroupement d’entreprises, le vendeur peut prévoir une indemnité

contractuelle au profit de l’acquéreur pour couvrir une éventualité ou une

incertitude liée à tout ou partie d’un actif ou d’un passif spécifique. Exemple :

le vendeur peut indemniser l’acquéreur contre les pertes supérieures à un

montant spécifié pour un passif résultant d’une éventualité précise. Le vendeur

garantira que le passif de l’acquéreur n’excédera pas un montant spécifié. En

conséquence, l’acquéreur obtient un actif compensatoire. L’acquéreur doit

comptabiliser un actif compensatoire au moment même où il comptabilise

l’élément donnant lieu à indemnisation, évalué sur la même base que l’élément

donnant lieu à indemnisation, sous réserve de la nécessité d’une correction

de valeur pour montants irrécouvrables. Dès lors, si l’indemnisation porte

sur un actif ou un passif qui est comptabilisé à la date d’acquisition et évalué

à sa juste valeur à la date d’acquisition, l’acquéreur doit comptabiliser l’actif

compensatoire à la date d’acquisition, évalué à sa juste valeur à la date

d’acquisition. Pour un actif compensatoire évalué à la juste valeur, les effets de

l’incertitude quant aux flux de trésorerie futurs due à des considérations de

recouvrabilité sont inclus dans l’évaluation à la juste valeur et une correction

de valeur séparée n’est pas nécessaire.

Droits

recouvrés

L’acquéreur doit évaluer la valeur d’un droit recouvré comptabilisé comme

une immobilisation incorporelle sur la base de la durée de vie résiduelle du

contrat correspondant, sans égard au fait que les intervenants du marché

prennent ou non en compte le renouvellement potentiel de contrats pour

déterminer sa juste valeur.

Droits de

paiement

fondés sur des

actions

Lorsque l’acquéreur substitue ses propres rémunérations en actions à celles

que la cible avait allouées à son personnel, la dette ou les instruments de

capitaux propres correspondant à cette substitution sont évalués selon la

méthode prévue par IFRS 2 (évaluation basée sur le marché) qui pourrait ne

pas être la juste valeur.

Actifs détenus

en vue de la

vente

L’acquéreur évalue les actifs ou les groupes d’actifs de la cible qui sont des

actifs à céder selon la norme IFRS 5, à leur juste valeur sous déduction des

coûts à engager pour leur cession. Ce mode d’évaluation ne correspond pas à

la juste valeur.

IFRS 3 – Regroupements d’entreprises

643