638 / 942

638 / 942

Consolidation

638

L’acquéreur achète des actifs nets et comptabilise les actifs acquis et les

passifs et passifs éventuels assumés, y compris ceux qui n’étaient pas

comptabilisés auparavant par l’entreprise acquise.

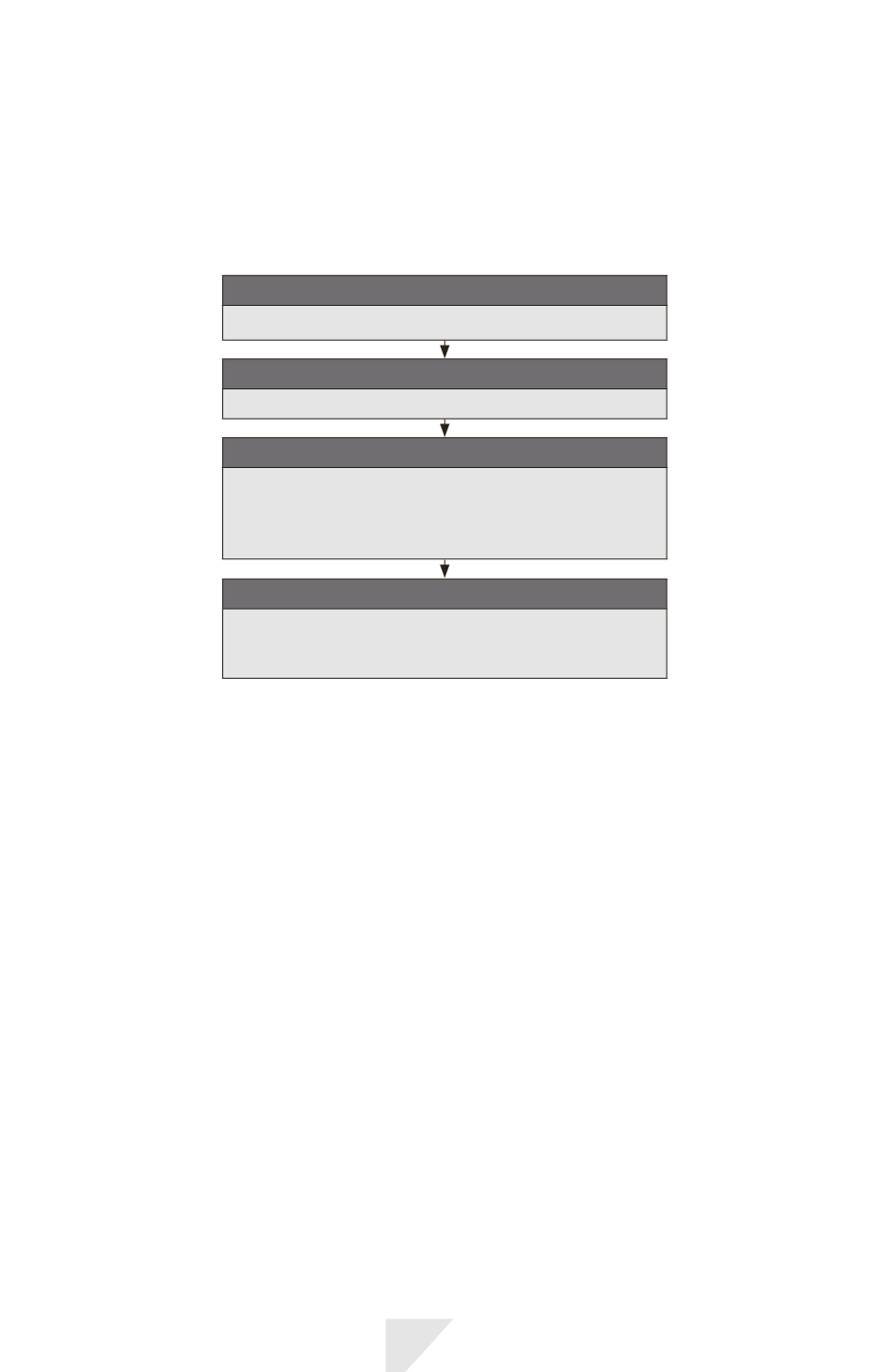

- La démarche pour appliquer la méthode de l’acquisition

Étape n° 1

Identification d’un acquéreur

Étape n° 2

Détermination de la date d’acquisition

Étape n° 3

Comptabilisation et évaluation des actifs

identifiables acquis, des passifs repris et de toute

participation ne donnant pas le contrôle

dans l’entreprise acquise

Étape n° 4

Comptabilisation et évaluation du goodwill

ou du profit résultant d’une acquisition

à des conditions avantageuses

2)

Identification de l’acquéreur

L’identification de l’acquéreur est essentielle pour la mise en œuvre de la

méthode de l’acquisition. En effet, l’évaluation des actifs, passifs et passifs éven-

tuels à la juste valeur s’applique dans les seuls comptes de l’acquéreur et aux

seuls actifs, passifs et passifs éventuels de l’entreprise acquise.

> Principe général

L’acquéreur est celui qui obtient le

contrôle*

des autres entités ou activités qui

se regroupent. La notion de contrôle est appréciée en application des indica-

tions figurant dans la norme IFRS 10.

Si l’application des indications d’IFRS 10 ne désigne pas clairement l’acquéreur,

il est tenu compte des critères figurant dans le guide d’application faisant partie

intégrante de la norme.