645 / 942

645 / 942

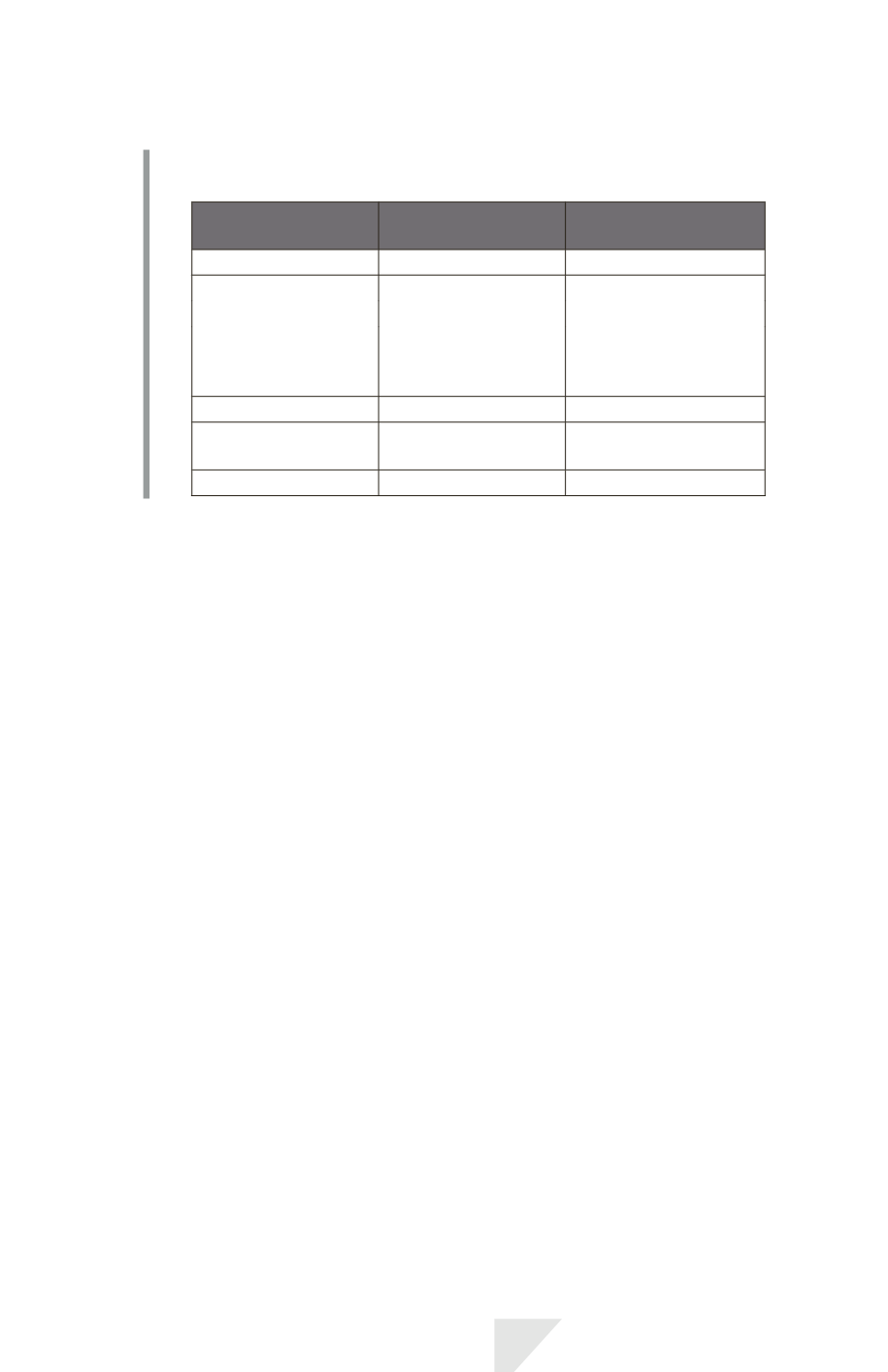

Le goodwill se détermine comme suit selon les deux méthodes proposées

par IFRS 3 révisée :

Méthode du goodwill

complet

Méthode du goodwill

partiel

Liquidités décaissées

60

60

Intérêts minoritaires :

- juste valeur

40

N/A

- part dans la juste valeur

de l’actif net identifiable

acquis (75

40 %)

N/A

30

Total

100

90

Juste valeur de l’actif

net identifiable acquis

(75)

(75)

Goodwill

25

15

La norme IFRS 3 apporte des précisions sur les modalités de détermination de

la juste valeur des intérêts minoritaires dans le cadre de la méthode du good-

will complet :

- si les actions de l’entité sont cotées sur un marché actif, les actions détenues

par les minoritaires sont évaluées sur la base du cours à la date d’acquisition ;

- à défaut de marché actif, l’acquéreur utilisera des techniques de valorisation.

Il convient de noter que la valeur de l’action pour le majoritaire peut être dif-

férente de celle de l’action pour l’actionnaire minoritaire :

- l’acquéreur d’une participation majoritaire peut accepter de payer une prime

de contrôle ;

- par rapport à une valorisation globale de la cible, la valeur de l’action détenue

par un minoritaire peut faire l’objet d’une décote.

> Conséquences du choix de la méthode d’évaluation du goodwill

L’option pour la méthode de détermination du goodwill (complet ou partiel) a

les conséquences suivantes :

- montant différent du goodwill et des intérêts minoritaires : la comptabilisa-

tion d’un goodwill complet améliore les fonds propres à la date d’acquisition ;

- la dépréciation du goodwill complet est supérieure à celle du goodwill partiel

en cas de perte ultérieure de valeur : elle induit une diminution plus importante

du résultat opérationnel ;

- lors de l’acquisition ultérieure d’intérêts minoritaires, la comptabilisation

du prix en déduction des capitaux propres a des effets différents (voir norme

IFRS 10).

IFRS 3 – Regroupements d’entreprises

645